ธุรกิจของคุณได้รับ “ยกเว้น VAT” แต่อยากเข้าระบบ? ทำได้หรือไม่

ตามกฎหมายภาษีของไทย มีธุรกิจบางประเภทที่ได้รับการ “ยกเว้นภาษีมูลค่าเพิ่ม (VAT)” ซึ่งหมายความว่าไม่ต้องเรียกเก็บ VAT 7% จากลูกค้า และไม่ต้องยื่นแบบ ภ.พ.30 ประจำเดือน แต่ในทางกลับกัน ธุรกิจเหล่านี้ก็ไม่สามารถนำ “ภาษีซื้อ” จากค่าใช้จ่ายต่างๆ มาขอคืนหรือหักลบได้

อย่างไรก็ตาม กฎหมายได้เปิดโอกาสให้ผู้ประกอบการที่ได้รับการยกเว้นเหล่านี้ สามารถ “สละสิทธิ์การยกเว้น” และแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มได้ เพื่อประโยชน์ทางธุรกิจบางประการ บทความนี้จะสรุปว่าธุรกิจใดบ้างที่เข้าข่าย และทำไมพวกเขาถึงควรพิจารณาจด VAT

กลุ่มธุรกิจที่ได้รับยกเว้น VAT แต่มีสิทธิขอจดทะเบียนได้

ผู้ประกอบการที่เข้าข่ายสามารถเลือกที่จะเข้าระบบ VAT ได้ มีดังนี้:

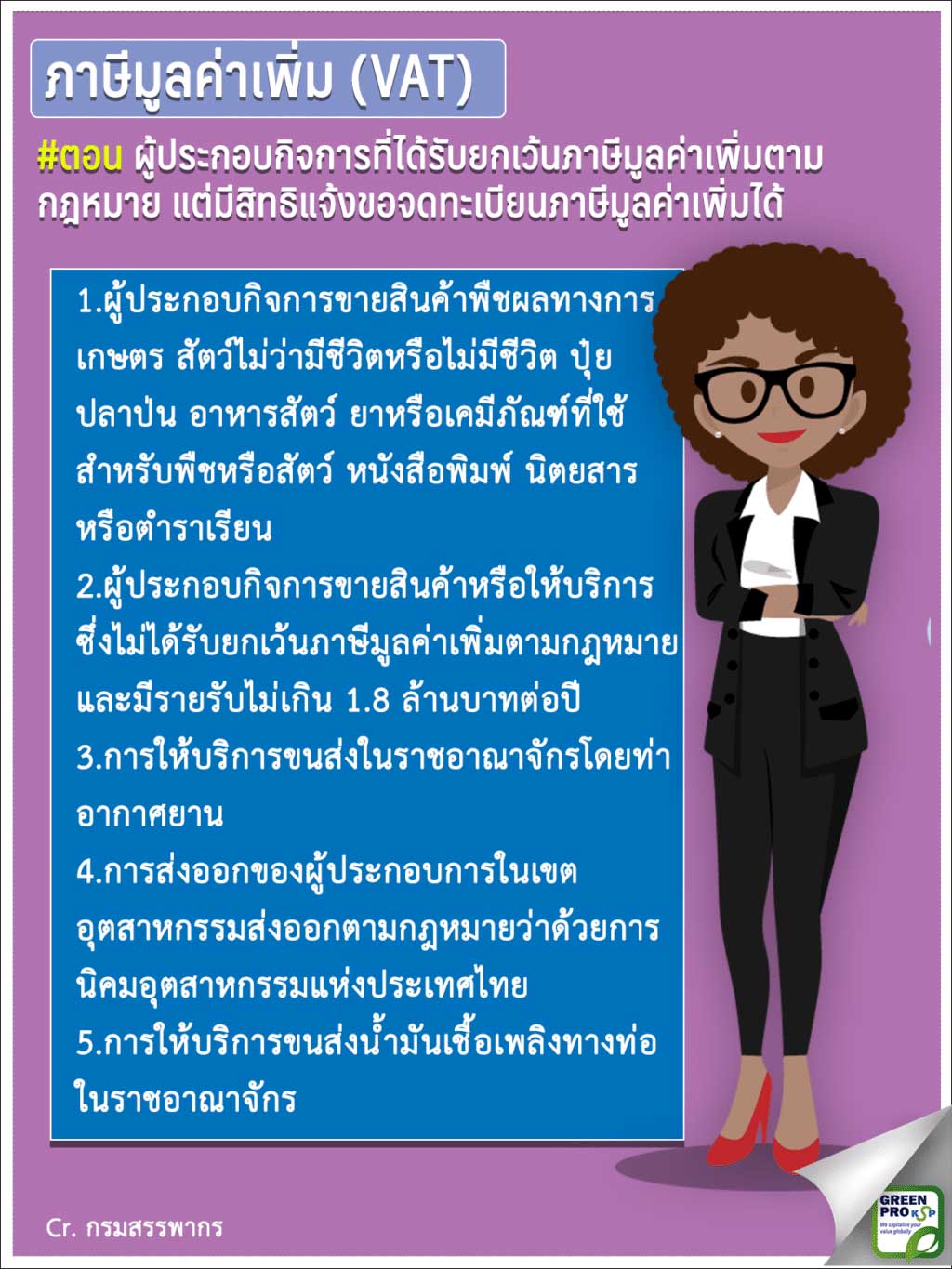

- ผู้ประกอบการรายย่อยที่มีรายรับไม่เกิน 1.8 ล้านบาทต่อปี: นี่คือกลุ่มที่พบบ่อยที่สุด เช่น ร้านค้าออนไลน์, ฟรีแลนซ์, ร้านอาหารขนาดเล็ก ที่กฎหมายยกเว้น VAT ให้เพื่อลดภาระทางเอกสาร แต่สามารถเลือกจด VAT ได้หากต้องการ

- ผู้ประกอบกิจการขายสินค้าเกษตรที่ยังไม่แปรรูป: ได้แก่ การขายพืชผลทางการเกษตร (ข้าว, ผัก, ผลไม้), สัตว์มีชีวิตหรือไม่มีชีวิต (เนื้อสัตว์, ไก่สด), ปุ๋ย, ปลาป่น, อาหารสัตว์ และยาหรือเคมีภัณฑ์เพื่อพืชและสัตว์

- ผู้ประกอบกิจการขายสิ่งพิมพ์: การขายหนังสือพิมพ์, นิตยสาร หรือตำราเรียน

- ผู้ให้บริการขนส่งบางประเภท:

- การให้บริการขนส่งในราชอาณาจักร

- การให้บริการขนส่งน้ำมันเชื้อเพลิงทางท่อในราชอาณาจักร

ทำไมธุรกิจที่ได้รับยกเว้น ถึงควรพิจารณา “ขอจด VAT”?

แม้การไม่ต้องยุ่งเกี่ยวกับ VAT จะดูสะดวก แต่การเลือกเข้าระบบ VAT ก็มีข้อดีสำคัญที่น่าพิจารณา:

- สามารถขอคืน “ภาษีซื้อ” ได้: ข้อดีที่สำคัญที่สุดคือ คุณสามารถนำภาษีซื้อจากค่าใช้จ่ายที่เกี่ยวข้องกับกิจการ เช่น ค่าวัตถุดิบ, ค่าการตลาด, ค่าเช่าสำนักงาน มาหักลบกับภาษีขาย หรือขอคืนเป็นเงินสดได้ ทำให้ต้นทุนที่แท้จริงของธุรกิจลดลง

- สร้างความน่าเชื่อถือให้กับคู่ค้า: ลูกค้าที่เป็นบริษัทขนาดใหญ่มักต้องการทำธุรกิจกับผู้ประกอบการที่สามารถออกใบกำกับภาษีได้ เพื่อที่พวกเขาจะนำภาษีซื้อไปใช้ประโยชน์ต่อได้

- สามารถออกใบกำกับภาษีเต็มรูปแบบได้: เป็นการเพิ่มความเป็นมืออาชีพและเปิดโอกาสในการขยายตลาดไปยังกลุ่มลูกค้าองค์กร

ขั้นตอนการแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่ม

สำหรับผู้ประกอบการที่ได้รับการยกเว้นและต้องการเข้าระบบ VAT จะมีขั้นตอนเพิ่มเติมจากการจดทะเบียนปกติเล็กน้อย คือ:

- เตรียมเอกสาร 2 ชุด:

- ภ.พ. 01: คำขอจดทะเบียนภาษีมูลค่าเพิ่ม (สำหรับผู้ประกอบการทั่วไป)

- ภ.พ. 01.1: คำขอแจ้งใช้สิทธิเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม (สำหรับผู้ประกอบการที่ได้รับยกเว้นโดยเฉพาะ)

- ยื่นเอกสาร: นำเอกสารทั้ง 2 ชุด พร้อมเอกสารประกอบอื่นๆ (เช่น สำเนาบัตรประชาชน, หนังสือรับรองบริษัท, สัญญาเช่า) ไปยื่น ณ สำนักงานสรรพากรพื้นที่ ที่สถานประกอบการของคุณตั้งอยู่

สรุป:

การตัดสินใจว่าจะอยู่ในระบบยกเว้น VAT หรือจะขอเข้าระบบ เป็นการตัดสินใจเชิงกลยุทธ์ที่ผู้ประกอบการควรพิจารณาจากรูปแบบธุรกิจและกลุ่มลูกค้าของตนเอง หากธุรกิจของคุณมีค่าใช้จ่ายที่มีภาษีซื้อจำนวนมาก หรือมีลูกค้าหลักเป็นบริษัทที่ต้องการใบกำกับภาษี การสละสิทธิ์ยกเว้นเพื่อเข้าระบบ VAT อาจเป็นทางเลือกที่ช่วยเพิ่มขีดความสามารถในการแข่งขันและลดต้นทุนให้ธุรกิจของคุณในระยะยาว

ติดต่องานด้านบัญชี

ติดต่องานด้านบัญชี