ธุรกิจของคุณต้อง “จด VAT” หรือไม่? สรุป 3 กลุ่มที่กฎหมายบังคับ พร้อมกำหนดเวลายื่น

“เมื่อไหร่ที่เราต้องจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)?” นี่คือคำถามสำคัญอันดับต้นๆ สำหรับผู้ประกอบการทุกคน การเข้าสู่ระบบ VAT เป็นก้าวสำคัญของการเติบโตทางธุรกิจ แต่การจดทะเบียนล่าช้าหรือไม่จดทะเบียนเมื่อถึงเกณฑ์ที่กฎหมายกำหนด อาจนำไปสู่ปัญหาเบี้ยปรับและภาษีย้อนหลังได้

บทความนี้จะสรุปให้ชัดเจนว่า ใครบ้างที่มีหน้าที่ต้องจด VAT และต้องดำเนินการภายในเมื่อไหร่ ตามหลักเกณฑ์ล่าสุดของกรมสรรพากร

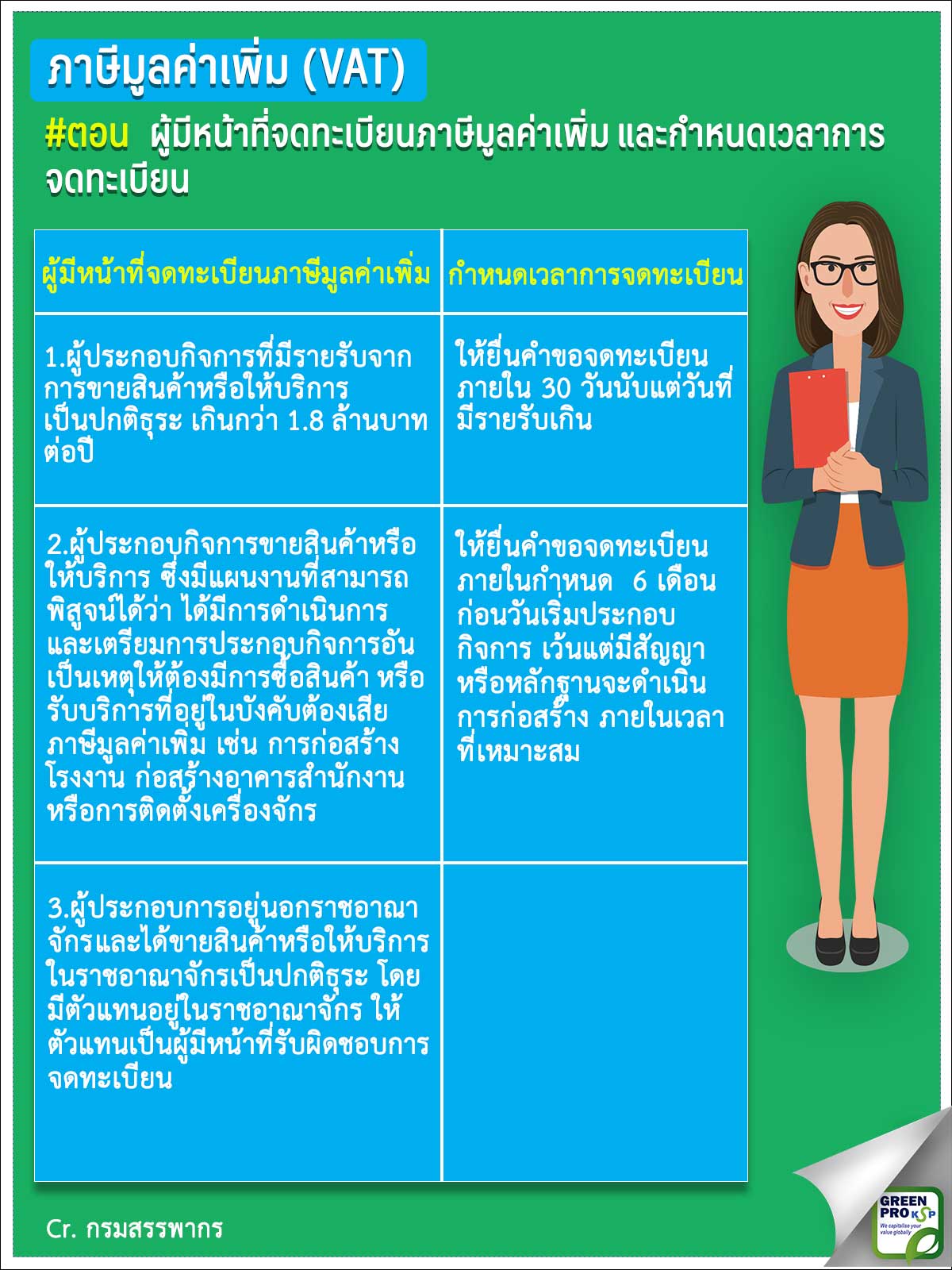

กลุ่มที่ 1: ผู้ประกอบการที่มีรายรับเกิน 1.8 ล้านบาทต่อปี

นี่คือเงื่อนไขที่ครอบคลุมธุรกิจส่วนใหญ่และเป็นที่รู้จักกันดีที่สุด

- ใครเข้าข่าย: ผู้ประกอบกิจการ (ทั้งบุคคลธรรมดาและนิติบุคคล) ที่มีรายรับจากการขายสินค้าหรือให้บริการที่ต้องเสีย VAT เกินกว่า 1,800,000 บาทต่อปี (หรือต่อรอบระยะเวลาบัญชี)

- รายรับที่นับ: คือยอดขายหรือรายรับ ก่อนหักรายจ่าย ทั้งหมด

- กำหนดเวลาจดทะเบียน: ต้องยื่นคำขอจดทะเบียน (แบบ ภ.พ.01) ภายใน 30 วัน นับแต่วันที่มีรายรับเกิน 1.8 ล้านบาท

ตัวอย่าง: หากยอดขายสะสมของร้านคุณแตะ 1,800,001 บาท ในวันที่ 25 สิงหาคม 2568 คุณจะต้องไปยื่นขอจดทะเบียน VAT ภายในวันที่ 24 กันยายน 2568

กลุ่มที่ 2: ผู้ประกอบการที่อยู่ระหว่าง “เตรียมการ” ก่อนเริ่มกิจการ

สำหรับธุรกิจบางประเภทที่มีการลงทุนสูงก่อนเปิดดำเนินการจริง กฎหมายเปิดโอกาสให้สามารถจด VAT ล่วงหน้าได้ เพื่อนำภาษีซื้อจากค่าใช้จ่ายเหล่านั้นมาใช้ประโยชน์

- ใครเข้าข่าย: ผู้ประกอบกิจการที่มีแผนงานชัดเจนว่าจะเริ่มธุรกิจที่ต้องเสีย VAT และได้เริ่มมีการซื้อสินค้าหรือรับบริการที่เกี่ยวข้องแล้ว เช่น

- การก่อสร้างโรงงาน หรืออาคารสำนักงาน

- การติดตั้งเครื่องจักรขนาดใหญ่

- ประโยชน์: สามารถนำภาษีซื้อจากค่าก่อสร้างหรือค่าเครื่องจักรมาเป็นเครดิตภาษีได้เมื่อเริ่มมีรายได้

- กำหนดเวลาจดทะเบียน: สามารถยื่นคำขอจดทะเบียนได้

กลุ่มที่ 3: ผู้ประกอบการที่อยู่นอกราชอาณาจักร (มีตัวแทนในไทย)

ในยุคธุรกิจออนไลน์และการค้าระหว่างประเทศ กรณีนี้จึงมีความสำคัญมากขึ้น

- ใครเข้าข่าย: ผู้ประกอบการที่ตั้งอยู่ต่างประเทศ แต่มีการขายสินค้าหรือให้บริการในประเทศไทยเป็นปกติธุระ โดยมี “ตัวแทน” อยู่ในราชอาณาจักร (เช่น ลูกจ้าง, ผู้ประสานงาน, สำนักงานตัวแทน)

- ใครเป็นผู้รับผิดชอบ: “ตัวแทน” ที่อยู่ในประเทศไทย มีหน้าที่รับผิดชอบในการจดทะเบียน VAT แทนผู้ประกอบการในต่างประเทศ

สรุป:

การตรวจสอบรายรับของกิจการอย่างสม่ำเสมอคือสิ่งสำคัญเพื่อไม่ให้พลาดกำหนดการจดทะเบียน VAT เมื่อถึงเกณฑ์ 1.8 ล้านบาทต่อปี การวางแผนและดำเนินการจดทะเบียนให้ถูกต้องและตรงเวลา จะช่วยให้ธุรกิจของคุณเติบโตได้อย่างราบรื่นและเป็นไปตามที่กฎหมายกำหนด ป้องกันปัญหาภาษีย้อนหลังที่อาจส่งผลกระทบต่อกระแสเงินสดของกิจการในอนาคต

ติดต่องานด้านบัญชี

ติดต่องานด้านบัญชี