ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

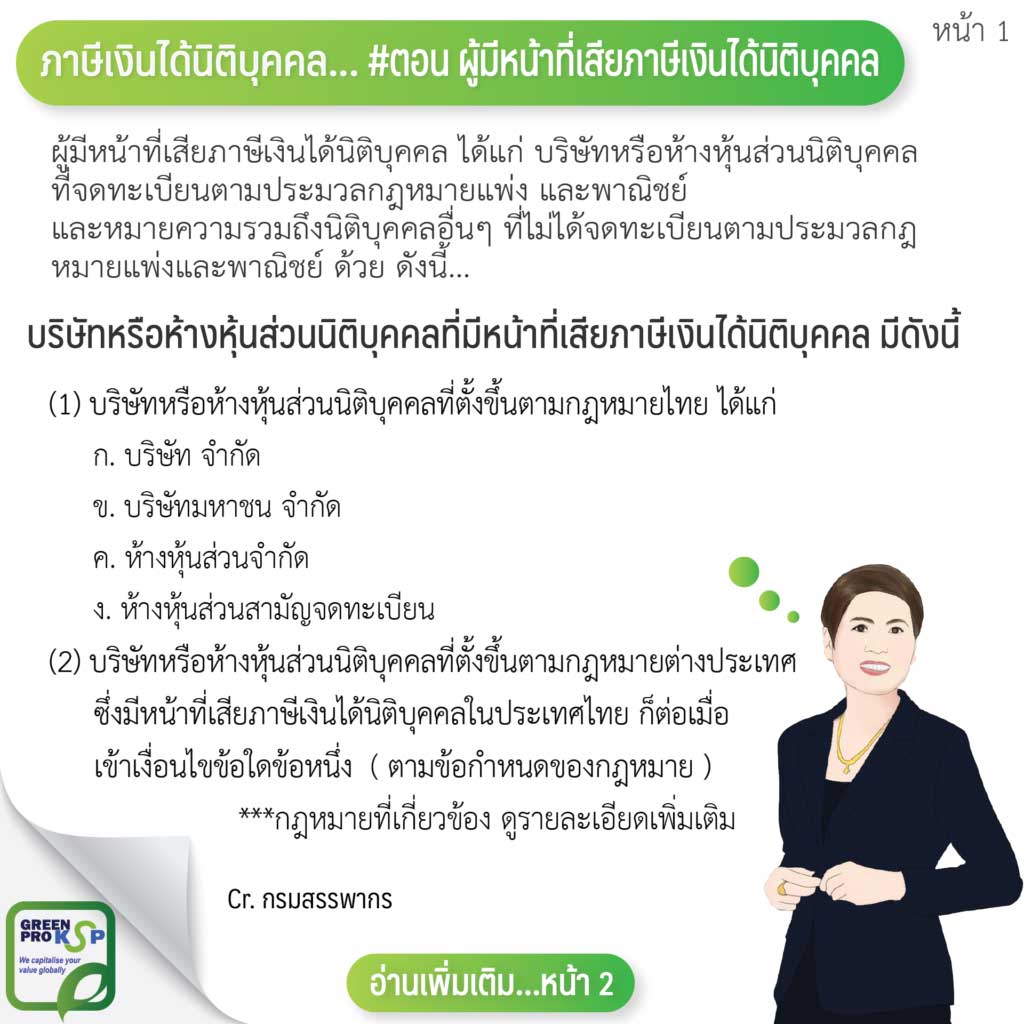

เมื่อพูดถึงการทำธุรกิจในรูปแบบบริษัทหรือห้างหุ้นส่วนฯ หนึ่งในหน้าที่สำคัญที่หลีกเลี่ยงไม่ได้คือ “การเสียภาษีเงินได้นิติบุคคล” ซึ่งเป็นการจัดเก็บภาษีจากกำไรสุทธิของกิจการ แต่หลายคนอาจยังไม่แน่ใจว่ากิจการประเภทใดบ้างที่เข้าข่ายต้องเสียภาษีประเภทนี้

ตามประมวลรัษฎากร ไม่ใช่แค่บริษัทที่จดทะเบียนในประเทศไทยเท่านั้น แต่ยังรวมถึงนิติบุคคลรูปแบบอื่น ๆ ทั้งของไทยและต่างประเทศที่มีรายได้เกิดขึ้นในประเทศไทยด้วย บทความนี้จะสรุปให้ชัดเจนว่าใครคือผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลบ้าง

นี่คือกลุ่มหลักและชัดเจนที่สุดที่ต้องเสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิ ไม่ว่ารายได้จะเกิดขึ้นจากในหรือนอกประเทศไทยก็ตาม ประกอบด้วย:

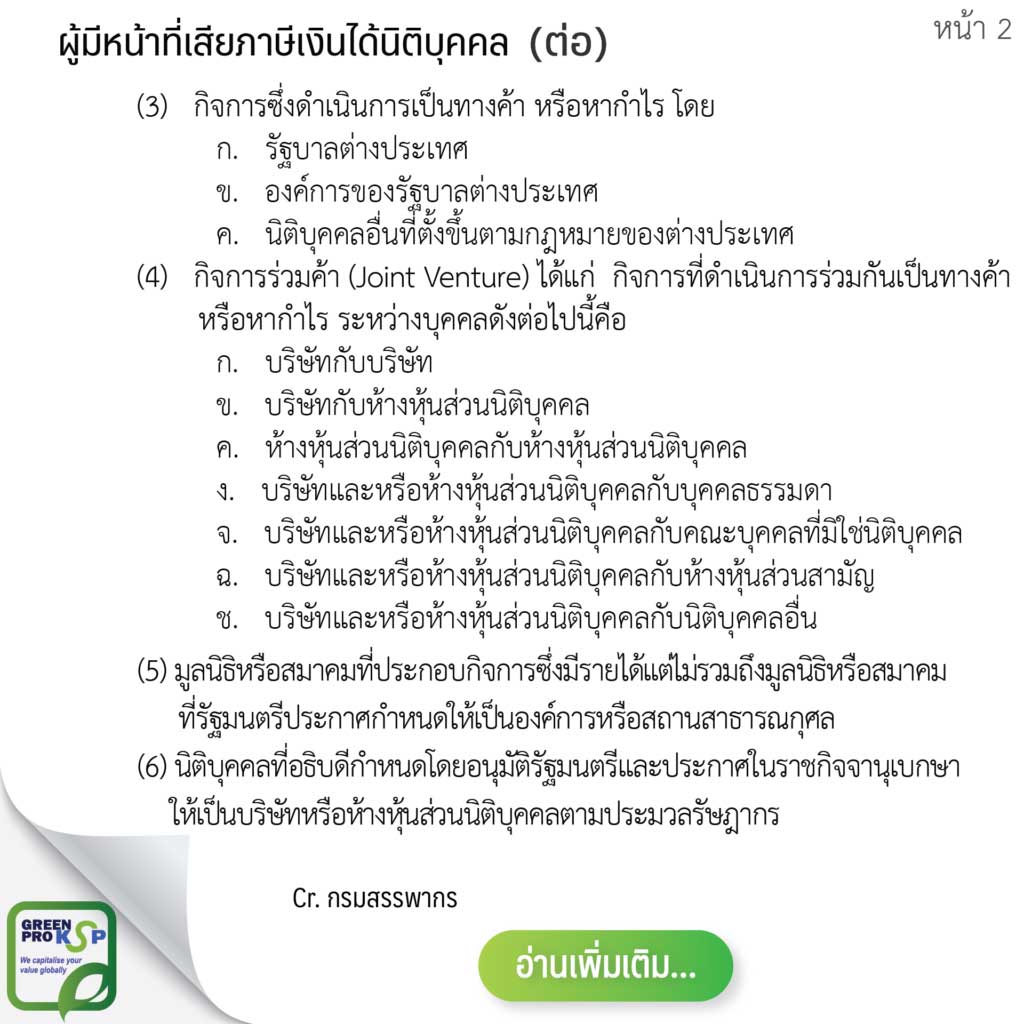

บริษัทต่างชาติจะมีหน้าที่เสียภาษีเงินได้นิติบุคคลในไทย ก็ต่อเมื่อมีแหล่งเงินได้ในประเทศไทยตามเงื่อนไขข้อใดข้อหนึ่ง ดังนี้:

กิจการร่วมค้า คือการที่นิติบุคคลตั้งแต่ 2 แห่งขึ้นไป (หรือนิติบุคคลร่วมกับบุคคลธรรมดา) ตกลงทำธุรกิจร่วมกันเพื่อแสวงหากำไร โดยตัวกิจการร่วมค้าเองก็ถือเป็น “หน่วยภาษี” ที่ต้องเสียภาษีเงินได้นิติบุคคลแยกต่างหากจากบริษัทแม่

นอกเหนือจากบริษัทและห้างหุ้นส่วนฯ ทั่วไป ยังมีนิติบุคคลประเภทอื่นที่มีหน้าที่เสียภาษีเงินได้นิติบุคคลด้วย ได้แก่:

การทำความเข้าใจว่ากิจการของเราเข้าข่ายเป็นผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลหรือไม่ คือก้าวแรกที่สำคัญของการวางแผนภาษีอย่างถูกต้อง การปฏิบัติตามกฎหมายไม่เพียงแต่ช่วยให้ธุรกิจดำเนินไปได้อย่างราบรื่น แต่ยังสร้างความน่าเชื่อถือและเป็นรากฐานของการเติบโตที่ยั่งยืนในระยะยาว