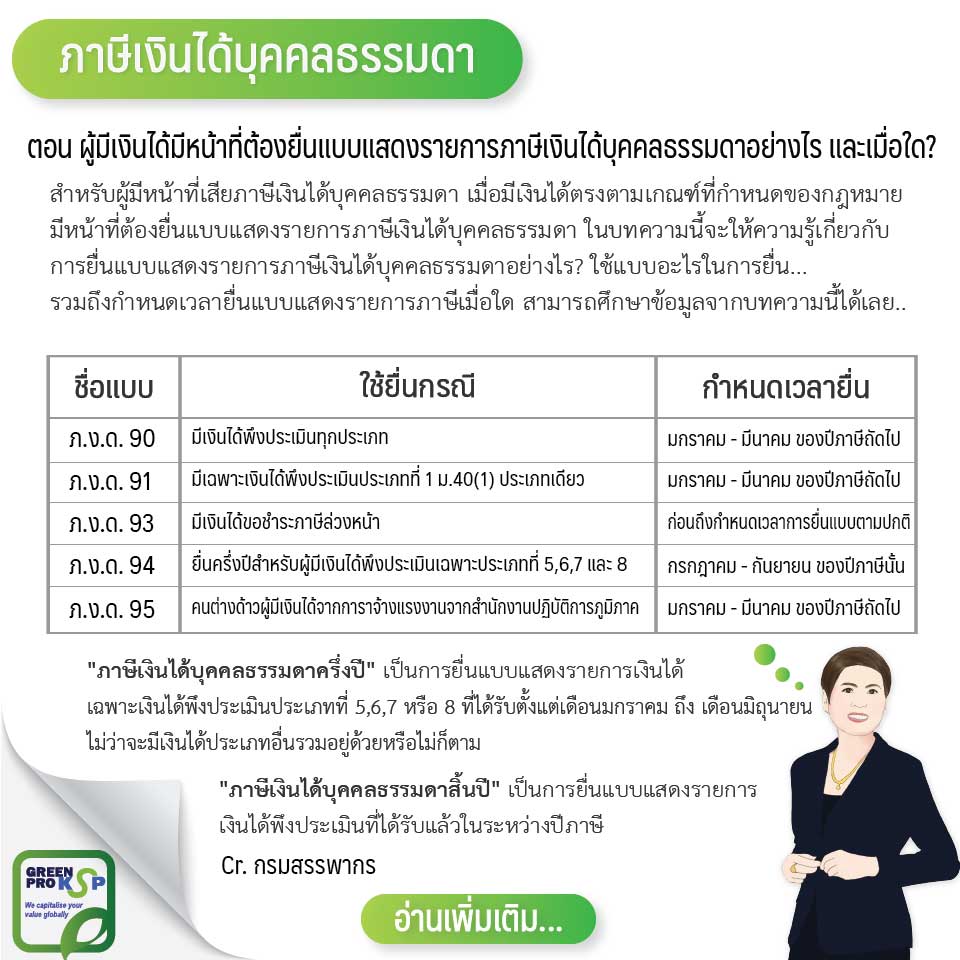

ยื่นภาษีใช้แบบฟอร์มไหน? เจาะลึก ภ.ง.ด. 90, 91, 94 เลือกอย่างไรให้ถูกต้อง

เมื่อถึงฤดูกาลยื่นภาษี สิ่งแรกที่ผู้มีเงินได้ต้องรู้คือ “เราต้องใช้แบบฟอร์มไหน?” การเลือกใช้แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาที่ไม่ถูกต้องอาจทำให้การยื่นภาษีของคุณยุ่งยากและล่าช้าได้ โดยทั่วไปแล้ว แบบฟอร์มที่คนส่วนใหญ่คุ้นเคยคือ ภ.ง.ด. 90 และ ภ.ง.ด. 91 แต่จริงๆ แล้วยังมีแบบฟอร์มอื่น ๆ สำหรับกรณีเฉพาะอีกด้วย

บทความนี้จะสรุปให้เข้าใจง่ายๆ ว่าแต่ละแบบฟอร์มใช้สำหรับใคร และต้องยื่นเมื่อไหร่

การยื่นภาษี 2 ช่วงเวลาที่ต้องรู้: ยื่นครึ่งปี vs ยื่นสิ้นปี

การยื่นภาษีเงินได้บุคคลธรรมดาแบ่งออกเป็น 2 รอบหลักๆ คือ:

- การยื่นภาษีสิ้นปี (ประจำปี): เป็นการสรุปรายได้ทั้งหมดตลอดทั้งปีภาษี (1 ม.ค. – 31 ธ.ค.) เพื่อยื่นภาษีในช่วงต้นปีถัดไป เป็นการยื่นที่ผู้มีเงินได้ทุกคนคุ้นเคย

- กำหนดเวลา: 1 มกราคม – 31 มีนาคม ของปีถัดไป (เช่น รายได้ปี 2568 ยื่นภายใน 31 มี.ค. 2569)

- การยื่นภาษีครึ่งปี (ภ.ง.ด. 94): เป็นการยื่นเพื่อเสียภาษีล่วงหน้าสำหรับรายได้บางประเภทที่เกิดขึ้นในช่วง 6 เดือนแรกของปี (1 ม.ค. – 30 มิ.ย.) เพื่อช่วยแบ่งเบาภาระภาษีปลายปี

- กำหนดเวลา: 1 กรกฎาคม – 30 กันยายน ของปีภาษีนั้นๆ

- ใครต้องยื่น? ผู้ที่มีรายได้ประเภทที่ 5, 6, 7 และ 8 (ดูรายละเอียดด้านล่าง)

เลือกแบบฟอร์มยื่นภาษีอย่างไรให้ถูกต้อง?

กลุ่มยื่นสิ้นปี (มกราคม – มีนาคม)

- ภ.ง.ด. 91: สำหรับมนุษย์เงินเดือนโดยเฉพาะ

- ใครใช้: ผู้ที่มีรายได้จากเงินเดือน (ประเภทที่ 1 หรือ ม.40(1)) เพียงอย่างเดียวเท่านั้น เช่น พนักงานบริษัทที่ไม่มีรายได้เสริมจากทางอื่น

- ภ.ง.ด. 90: สำหรับคนมีรายได้หลากหลายประเภท

- ใครใช้:

- ผู้ที่มีรายได้ประเภทอื่น ๆ นอกเหนือจากเงินเดือน (เช่น ฟรีแลนซ์, ค้าขาย, ให้เช่า, เงินปันผล)

- ผู้ที่มีเงินเดือน และมี รายได้ประเภทอื่นร่วมด้วย

- ภ.ง.ด. 95: สำหรับชาวต่างชาติบางกลุ่ม

- ใครใช้: ชาวต่างชาติที่มีรายได้จากการจ้างงานในสำนักงานปฏิบัติการภูมิภาค (ROH)

กลุ่มยื่นครึ่งปี (กรกฎาคม – กันยายน)

- ภ.ง.ด. 94: สำหรับฟรีแลนซ์, ผู้ค้าขาย, ผู้ให้เช่า

- ใครใช้: ผู้ที่มีรายได้ในช่วงครึ่งปีแรก (ม.ค. – มิ.ย.) จากเงินได้ประเภทที่ 5, 6, 7 และ 8

- ประเภทที่ 5: รายได้จากค่าเช่า

- ประเภทที่ 6: รายได้จากวิชาชีพอิสระ (แพทย์, วิศวกร, นักบัญชี ฯลฯ)

- ประเภทที่ 7: รายได้จากการรับเหมา

- ประเภทที่ 8: รายได้จากธุรกิจ, การเกษตร, การขายของออนไลน์ หรือรายได้อื่น ๆ ที่ไม่เข้าพวก

แบบฟอร์มสำหรับกรณีพิเศษ

- ภ.ง.ด. 93: สำหรับการยื่นภาษีล่วงหน้า

- ใครใช้: ผู้ที่ต้องการชำระภาษีเงินได้ก่อนถึงกำหนดเวลายื่นแบบปกติ เช่น กรณีรับค่าสิทธิการเช่า

สรุปตารางการยื่นแบบภาษี

| ชื่อแบบ | ใครเป็นผู้ยื่น? | กำหนดเวลายื่น |

| ภ.ง.ด. 90 | ผู้มีเงินได้ทุกประเภท (ยกเว้นคนที่มีแต่เงินเดือน) | ม.ค. – มี.ค. ของปีถัดไป |

| ภ.ง.ด. 91 | ผู้มีเฉพาะเงินเดือน (ม.40(1)) อย่างเดียว | ม.ค. – มี.ค. ของปีถัดไป |

| ภ.ง.ด. 94 | ผู้มีเงินได้ประเภท 5, 6, 7, 8 ในช่วงครึ่งปีแรก | ก.ค. – ก.ย. ของปีนั้น |

การเลือกใช้แบบฟอร์มที่ถูกต้องและการยื่นภาษีตรงตามกำหนดเวลา เป็นหน้าที่สำคัญของผู้มีเงินได้ทุกคน ซึ่งจะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพและหลีกเลี่ยงเบี้ยปรับที่ไม่จำเป็นได้

ติดต่องานด้านบัญชี

ติดต่องานด้านบัญชี