ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

“มีรายได้แล้วต้องยื่นภาษีเลยไหม?” “เงินเดือนเท่านี้ต้องยื่นหรือเปล่า?” เป็นคำถามที่ผู้มีเงินได้หลายคน โดยเฉพาะผู้ที่เพิ่งเริ่มทำงานสงสัยอยู่เสมอ สิ่งสำคัญที่ต้องทำความเข้าใจคือ การมีหน้าที่ “ยื่น” แบบแสดงรายการภาษี ไม่ได้หมายความว่าจะต้อง “เสีย” ภาษีเสมอไป

ตามกฎหมาย หากคุณมีเงินได้ถึงเกณฑ์ขั้นต่ำที่กำหนด คุณมีหน้าที่ต้องยื่นแบบฯ แม้ว่าหลังคำนวณและหักค่าลดหย่อนต่างๆ แล้วอาจไม่มีภาษีที่ต้องชำระก็ตาม บทความนี้จะสรุปให้ชัดเจนว่าเกณฑ์รายได้ขั้นต่ำที่ว่านั้นคือเท่าไหร่

ก่อนจะดูเกณฑ์ขั้นต่ำ เราต้องเข้าใจก่อนว่า “เงินได้” ที่สรรพากรนำมาพิจารณานั้นเรียกว่า “เงินได้พึงประเมิน” ซึ่งหมายถึงรายรับทุกประเภทที่เกิดขึ้นระหว่างปีภาษี (1 มกราคม – 31 ธันวาคม) ไม่ว่าจะเป็น:

สำหรับเงินได้ที่เกิดขึ้นในปี 2568 ซึ่งต้องยื่นแบบฯ ภายในเดือนมีนาคม 2569 กรมสรรพากรกำหนดเกณฑ์ขั้นต่ำไว้ดังนี้:

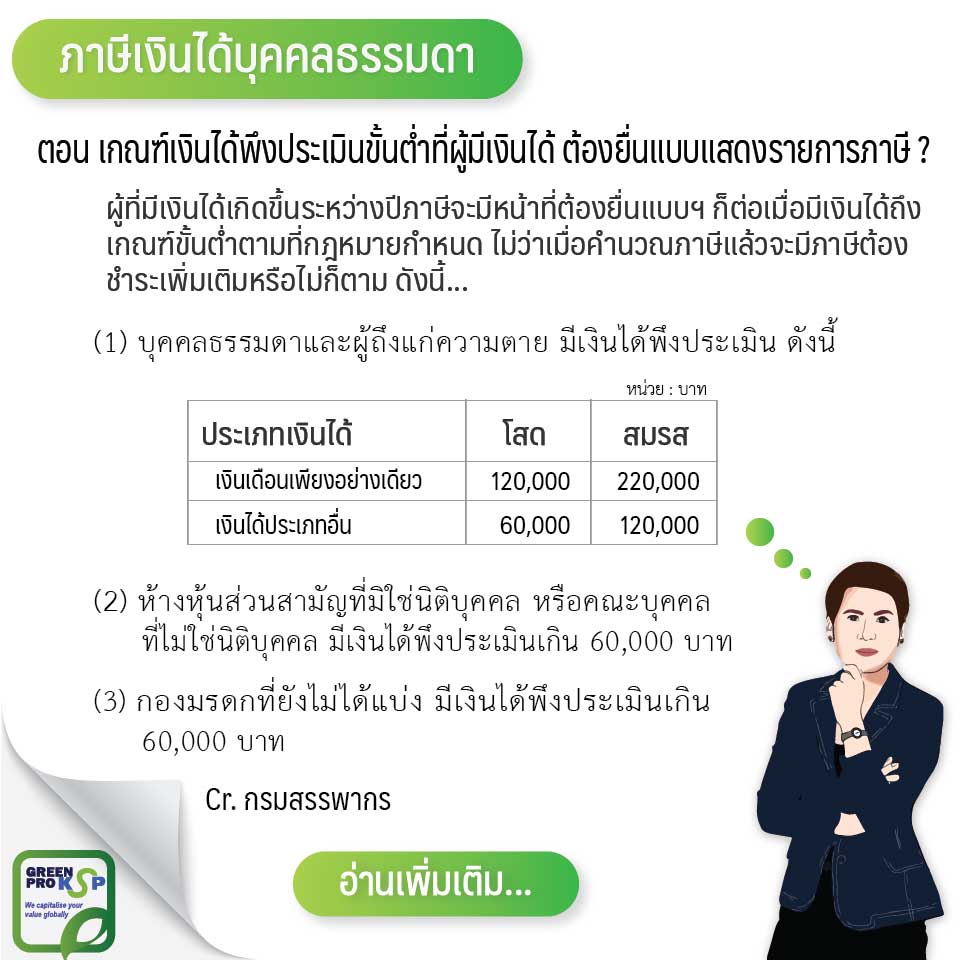

กรณี: บุคคลธรรมดา (โสด)

กรณี: บุคคลธรรมดา (มีคู่สมรสและยื่นภาษีร่วมกัน)

กรณี: หน่วยภาษีอื่น ๆ

| ประเภทผู้มีเงินได้ | ประเภทเงินได้ | เกณฑ์รายได้ขั้นต่ำ (บาท/ปี) ที่ต้องยื่นแบบฯ |

| บุคคลธรรมดา (โสด) | เงินเดือนอย่างเดียว | 120,000 |

| เงินได้ประเภทอื่น (หรือมีเงินเดือน+อื่น ๆ) | 60,000 | |

| บุคคลธรรมดา (มีคู่สมรส) | เงินเดือนอย่างเดียว | 220,000 |

| เงินได้ประเภทอื่น (หรือมีเงินเดือน+อื่น ๆ) | 120,000 | |

| ห้างหุ้นส่วนสามัญ/คณะบุคคล | ทุกประเภท | 60,000 |

| กองมรดกที่ยังไม่ได้แบ่ง | ทุกประเภท | 60,000 |

ข้อควรรู้: เหตุผลที่เกณฑ์สำหรับ “เงินเดือน” สูงกว่า เพราะกฎหมายให้หักค่าใช้จ่ายสำหรับเงินเดือนได้ 50% แต่ไม่เกิน 100,000 บาท และมีค่าลดหย่อนส่วนตัวอีก 60,000 บาท ทำให้ผู้มีเงินเดือนไม่เกิน 26,583 บาท/เดือน (หรือ 319,000 บาท/ปี) หากไม่มีลดหย่อนอื่น ๆ เพิ่มเติม จะไม่ต้องเสียภาษี แต่ยังคงต้อง “ยื่น” หากรายได้เกิน 120,000 บาท

การตรวจสอบว่ารายได้ของคุณถึงเกณฑ์ที่ต้องยื่นภาษีหรือไม่ เป็นขั้นตอนแรกที่สำคัญในการปฏิบัติตามหน้าที่ของผู้เสียภาษีที่ดี และช่วยให้คุณวางแผนการเงินได้อย่างถูกต้อง