ทำไมต้นปีจึงเป็นช่วงสำคัญของระบบบัญชีทั้งปี

ต้นปีคือช่วงเวลาที่ระบบบัญชีเริ่มต้นรอบใหม่อย่างเป็นทางการ ตัวเลขหลายรายการถูกรีเซ็ต และข้อมูลจากปีก่อนถูกนำมาเป็นยอดยกมา ซึ่งจะกลายเป็นฐานของการบันทึกบัญชีตลอดทั้งปี หากจุดเริ่มต้นนี้ไม่ถูกต้อง ระบบบัญชีทั้งปีจะคลาดเคลื่อนตั้งแต่วันแรก โดยที่ผู้ประกอบการอาจไม่รู้ตัว

1. ต้นปีเป็นจุดที่แก้ไขง่ายที่สุด ข้อมูลไม่ซับซ้อน เอกสารยังไม่ทับซ้อนหลายเดือน การปรับยอดหรือจัดระเบียบเอกสารทำได้รวดเร็วและต้นทุนต่ำกว่าการย้อนแก้ปลายปีที่มีรายการสะสมจำนวนมาก

2. ยอดยกมาเป็นตัวกำหนดความถูกต้องของงบการเงินทั้งปี ไม่ว่าจะเป็นลูกหนี้ เจ้าหนี้ เงินสด สต๊อก หรือทรัพย์สิน หากยอดเหล่านี้ผิดแม้เพียงเล็กน้อย งบดุลและงบกำไรขาดทุนจะไม่สะท้อนภาพธุรกิจจริง และความผิดพลาดจะไหลต่อเนื่องไปทุกเดือน

3. ต้นปีเป็นช่วงที่เหมาะกับการตั้งมาตรฐานการทำบัญชีใหม่ ไม่ว่าจะเป็นรูปแบบเอกสาร ขั้นตอนการบันทึก การอนุมัติค่าใช้จ่าย หรือการจัดเก็บข้อมูล เพื่อลดปัญหาความสับสนและงานแก้ย้อนหลัง

4. ต้นปีคือโอกาสในการป้องกันปัญหาภาษีและการตรวจสอบในอนาคต ระบบบัญชีที่เริ่มต้นอย่างเป็นระเบียบ จะช่วยให้การยื่นภาษี การปิดงบ และการตรวจสอบเป็นไปอย่างราบรื่น

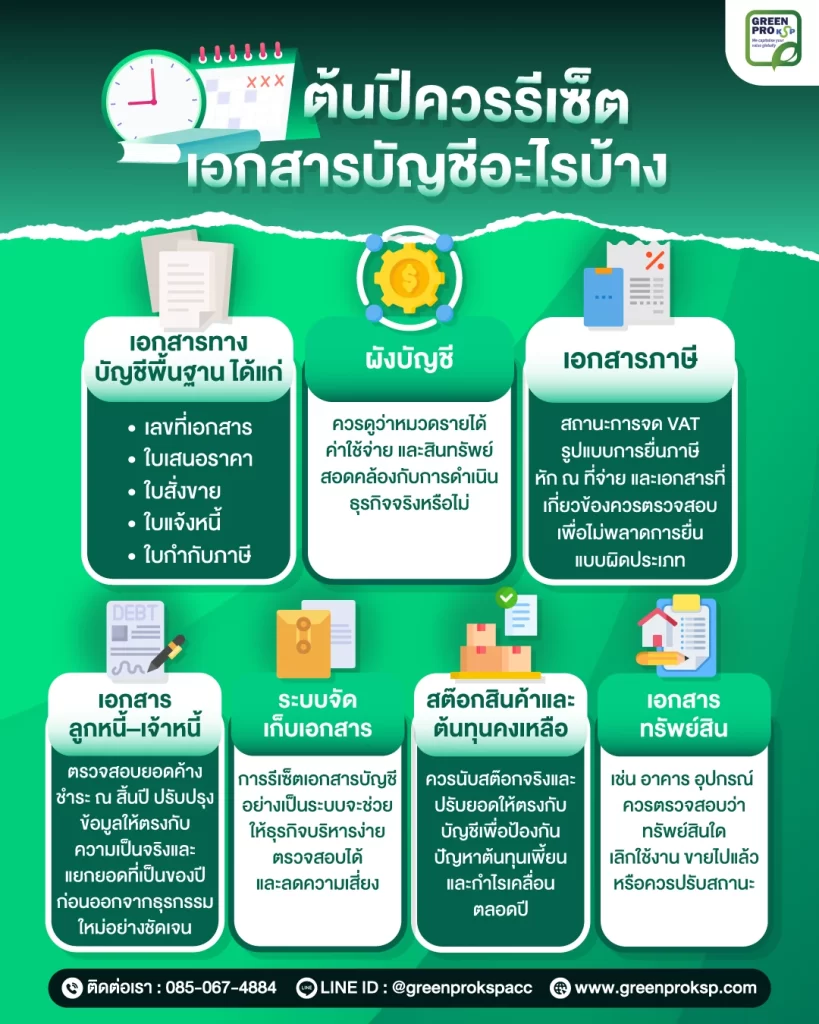

เอกสารบัญชีที่ควรรีเซ็ตและตรวจสอบตั้งแต่ต้นปี

1. เอกสารทางบัญชีพื้นฐาน ได้แก่ เลขที่เอกสาร ใบเสนอราคา ใบสั่งขาย ใบแจ้งหนี้ ใบเสร็จรับเงิน และใบกำกับภาษี ควรกำหนดเลขรันใหม่ให้สอดคล้องกับปีบัญชี เพื่อให้ง่ายต่อการตรวจสอบย้อนหลังและลดความสับสนระหว่างเอกสารข้ามปี

2. ผังบัญชี ผู้ประกอบการควรทบทวนว่าหมวดรายได้ ค่าใช้จ่าย และสินทรัพย์ยังสอดคล้องกับการดำเนินธุรกิจจริงหรือไม่ หากปีที่ผ่านมาเริ่มมีรายได้หรือค่าใช้จ่ายรูปแบบใหม่ ควรปรับผังบัญชีตั้งแต่ต้นปี เพื่อไม่ให้เกิดการรวมรายการผิดหมวดตลอดทั้งปี

3. เอกสารภาษี เช่น สถานะการจด VAT รูปแบบการยื่นภาษี หัก ณ ที่จ่าย และเอกสารที่เกี่ยวข้อง ควรตรวจสอบให้ชัดว่าเริ่มปีใหม่ด้วยสถานะใด เพื่อไม่พลาดการยื่นแบบผิดประเภท รวมถึงการเตรียมระบบเอกสารสำหรับภาษีที่ต้องยื่นเป็นประจำทุกเดือน

4. เอกสารด้านลูกหนี้–เจ้าหนี้ โดยตรวจสอบยอดค้างชำระ ณ สิ้นปี ปรับปรุงข้อมูลให้ตรงกับความเป็นจริง และแยกยอดที่เป็นของปีก่อนออกจากธุรกรรมใหม่อย่างชัดเจน เพื่อให้การติดตามเงินสดและกระแสเงินสดในปีใหม่แม่นยำขึ้น

5. ระบบจัดเก็บเอกสารและกระบวนการทำงาน ต้นปีเป็นโอกาสดีในการจัดหมวดเอกสารใหม่ แยกปี แยกประเภท และกำหนดขั้นตอนการเก็บเอกสารให้ชัดเจนตั้งแต่ต้น การรีเซ็ตเอกสารบัญชีอย่างเป็นระบบตั้งแต่ต้นปี จะช่วยให้ธุรกิจบริหารง่าย ตรวจสอบได้ และลดความเสี่ยงทางบัญชีและภาษีตลอดทั้งปีได้อย่างมีประสิทธิภาพ

6. เอกสารสต๊อกสินค้าและต้นทุนคงเหลือ ก็ควรได้รับการตรวจสอบอย่างละเอียด ทั้งจำนวนและมูลค่า หากเป็นไปได้ควรนับสต๊อกจริงและปรับยอดให้ตรงกับบัญชี เพื่อป้องกันปัญหาต้นทุนเพี้ยนและกำไรคลาดเคลื่อนตลอดปี

7. เอกสารทรัพย์สินและค่าเสื่อมราคา เช่น อาคาร เครื่องจักร อุปกรณ์ หรือซอฟต์แวร์ ควรตรวจสอบว่าทรัพย์สินใดหมดอายุการใช้งาน ขายไปแล้ว หรือควรปรับสถานะ รวมถึงทบทวนอัตราค่าเสื่อมให้ถูกต้องตามหลักบัญชีและภาษี

การรีเซ็ตและตรวจสอบเอกสารบัญชีตั้งแต่ต้นปี คือการปิดจุดเสี่ยงก่อนที่ปัญหาจะขยายตัว หากเอกสารพื้นฐานถูกต้อง ระบบบัญชีทั้งปีจะทำงานได้ราบรื่น ช่วยให้ผู้ประกอบการควบคุมธุรกิจและตัดสินใจได้อย่างมั่นใจมากขึ้น

ข้อผิดพลาดที่ผู้ประกอบการมักทำช่วงต้นปี

แม้ผู้ประกอบการจำนวนมากจะทราบว่าต้นปีเป็นช่วงสำคัญของระบบบัญชี แต่ในทางกลับกันมักพบว่ามีข้อผิดพลาดซ้ำ ๆ ที่เกิดขึ้นทุกปี และข้อผิดพลาดเหล่านี้มักไม่แสดงผลทันที จนกระทั่งกลายเป็นปัญหาใหญ่ในช่วงกลางปีหรือปลายปี

1. ใช้ยอดยกมาโดยไม่ตรวจสอบรายละเอียด หลายกิจการนำยอดลูกหนี้ เจ้าหนี้ หรือสต๊อกจากปีก่อนมาใช้ต่อทันที โดยไม่เช็กว่าเป็นยอดที่ยังค้างจริงหรือไม่ ผลคือยอดสะสมคลาดเคลื่อน และต้องย้อนแก้หลายเดือนเมื่อพบความผิดปกติ

2. ปล่อยเอกสารค้าง เช่น ใบกำกับภาษี หรือเอกสารค่าใช้จ่ายต้นปี เมื่อเอกสารเหล่านี้ไม่ได้ถูกบันทึกตั้งแต่ต้น จะเกิดการตกหล่นหรือบันทึกย้อนหลังผิดช่วงเวลา ส่งผลต่อทั้งงบการเงินและภาษี

ผู้ประกอบการจำนวนไม่น้อยยัง ไม่เคลียร์ภาษีและงบของปีก่อนให้จบก่อนเริ่มปีใหม่ ทำให้ต้องจัดการบัญชีสองปีซ้อนกัน เกิดความสับสน และเพิ่มความเสี่ยงจากค่าปรับหรือการถูกตรวจสอบย้อนหลัง

3. ไม่มีการตั้งมาตรฐานการทำบัญชี เช่น ใครอนุมัติค่าใช้จ่าย เอกสารต้องครบอะไรบ้าง หรือใช้ผังบัญชีแบบใด เมื่อไม่มีแนวทางชัดเจน ส่งผลให้ระบบบัญชีขาดความสม่ำเสมอ

4. เลื่อนการจัดการบัญชีต้นปีออกไปก่อน เพราะมองว่ายังไม่เร่งด่วน แต่เมื่อเวลาผ่านไป งานจะสะสมมากขึ้น ต้นทุนในการแก้ไขสูงขึ้น และต้องแก้ปัญหาในช่วงเวลาที่ควรโฟกัสกับการทำธุรกิจ

การตั้งจุดตรวจสอบระหว่างปี (Checkpoint)

แม้จะรีเซ็ตเอกสารบัญชีได้ดีตั้งแต่ต้นปี แต่หากไม่มีการติดตามและตรวจสอบระหว่างปี ระบบบัญชีอาจค่อย ๆ คลาดเคลื่อนโดยไม่รู้ตัว การตั้งจุดตรวจสอบระหว่างปีจึงเป็นเครื่องมือสำคัญที่ช่วยให้ผู้ประกอบการควบคุมคุณภาพบัญชีได้อย่างต่อเนื่อง และป้องกันปัญหาสะสมจนแก้ไขยากในช่วงปลายปี

- การกระทบยอดทุกเดือนช่วยให้พบความผิดปกติได้เร็ว

- การตรวจสอบรายไตรมาส ซึ่งควรมองภาพรวมมากกว่ารายเดือนจะช่วยให้ผู้ประกอบการปรับแผนการเงินหรือการวางแผนภาษีได้ทันท่วงที

- การติดตามเอกสารค้างอย่างเป็นระบบจะเพิ่มความเสี่ยงด้านภาษีและทำให้การปิดงบปลายปีล่าช้า

- การทบทวนกระบวนการทำงานเป็นระยะ หากพบข้อผิดพลาดซ้ำซ้อน ควรปรับกระบวนการทันที และการตั้ง Checkpoint ที่ดีไม่ใช่การเพิ่มภาระงาน แต่เป็นการลดงานแก้ย้อนหลังและทำให้ระบบบัญชีทั้งปีทำงานได้อย่างมีประสิทธิภาพ

FAQ: คำถามที่พบบ่อยเกี่ยวกับการรีเซ็ตเอกสารบัญชีต้นปี

ธุรกิจขนาดเล็กหรือ SME จำเป็นต้องรีเซ็ตเอกสารบัญชีต้นปีหรือไม่?

จำเป็นค่ะ แม้ธุรกิจจะขนาดเล็ก แต่หากไม่ตรวจสอบยอดยกมา เอกสารค้าง หรือภาษีของปีก่อน ความผิดพลาดจะสะสมและทำให้การปิดงบหรือยื่นภาษีปลายปียุ่งยากขึ้นกว่าที่คิด

ถ้าปีก่อนบัญชียังไม่เรียบร้อย ควรเริ่มปีใหม่อย่างไร?

ควรเคลียร์ปัญหาของปีก่อนให้ชัดเจนก่อน หรืออย่างน้อยต้องรู้ว่ายอดใดคือยอดที่ยังไม่ถูกต้อง เพื่อไม่ให้ความผิดพลาดถูกยกมาปะปนกับบัญชีปีใหม่โดยไม่รู้ตัว

จำเป็นต้องรีเซ็ตเอกสารทุกประเภทหรือไม่?

ไม่จำเป็นค่ะ แต่ควรตรวจสอบและจัดระเบียบเอกสารหลัก เช่น ยอดยกมา ลูกหนี้ เจ้าหนี้ ภาษี ทรัพย์สิน และสต๊อก เพื่อให้ข้อมูลต้นปีถูกต้องและเชื่อถือได้

ถ้าไม่รีเซ็ตเอกสารบัญชีต้นปี จะเกิดอะไรขึ้น?

ปัญหามักไม่เกิดทันที แต่จะสะสมเป็นงบไม่ตรง ภาษีผิด เอกสารหาย หรือปิดงบไม่ได้ตรงเวลา และมักต้องใช้เวลามากในการแก้ไขช่วงปลายปี

ควรทำ Checkpoint ระหว่างปีบ่อยแค่ไหน?

อย่างน้อยควรมีกระทบยอดรายเดือน และตรวจภาพรวมรายไตรมาส เพื่อให้พบความผิดปกติเร็วและแก้ไขได้ทันก่อนปัญหาจะลุกลาม

สรุป

การรีเซ็ตเอกสารบัญชีต้นปีไม่ใช่งานเอกสารที่เพิ่มภาระ แต่คือการวางรากฐานระบบบัญชี หากเริ่มต้นด้วยยอดยกมาที่ถูกต้อง เอกสารครบถ้วน และมีจุดตรวจสอบระหว่างปีที่ชัดเจน ปัญหางบการเงินและภาษีจะลดลงอย่างเห็นได้ชัด

ผู้ประกอบการที่ให้ความสำคัญกับต้นปี มักใช้เวลาน้อยลงในช่วงปลายปี ไม่ต้องเร่งแก้เอกสารย้อนหลัง และสามารถใช้ข้อมูลบัญชีในการตัดสินใจทางธุรกิจได้จริง การจัดการบัญชีตั้งแต่วันแรกของปี จึงไม่ใช่เรื่องของความเรียบร้อยเพียงอย่างเดียว แต่เป็นเครื่องมือสำคัญในการควบคุมความเสี่ยงและสร้างความมั่นคงให้ธุรกิจในระยะยาว