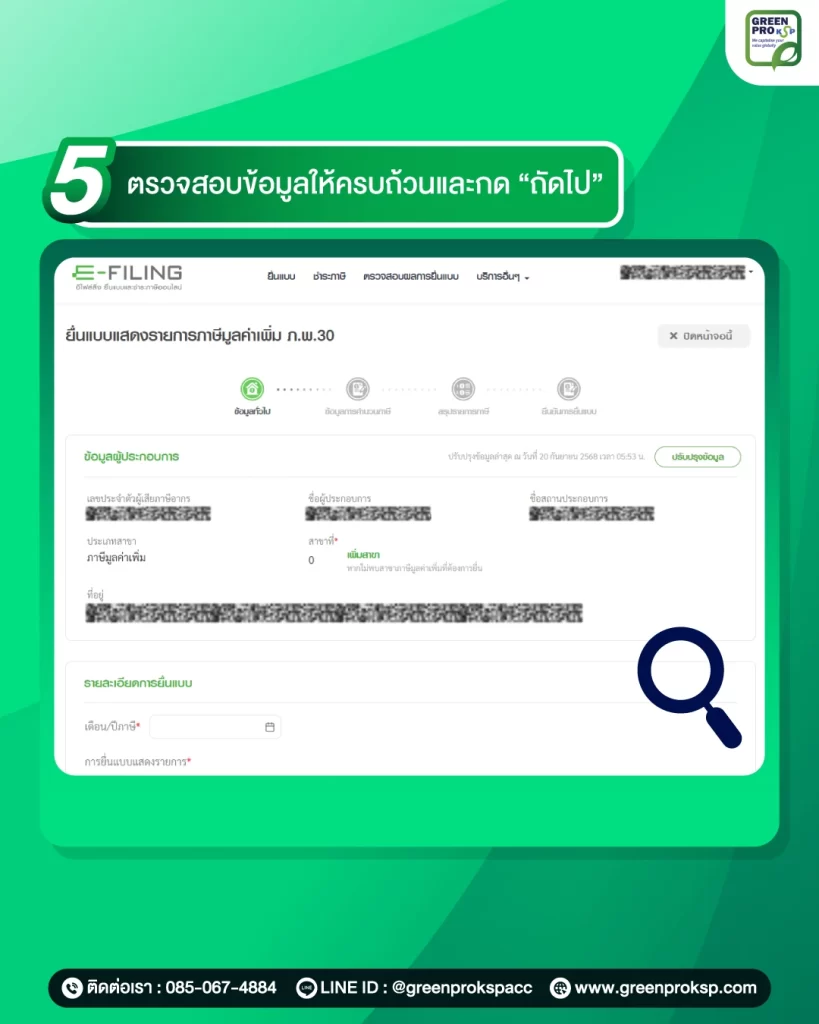

วิธีการยื่นภาษีมูลค่าเพิ่ม

- เข้าสู่เว็บไซส์ของกรมสรรพากร www. efiling.rd.go.th

- เลือกยื่นแบบออนไลน์

- เข้าสู่ระบบด้วยหมายเลขบัตรประชาชนและรหัสที่ตั้งไว้

- เลือกยื่นแบบ ภ.พ. 30

- ตรวจสอบข้อมูลให้ครบถ้วนและกดถัดไป

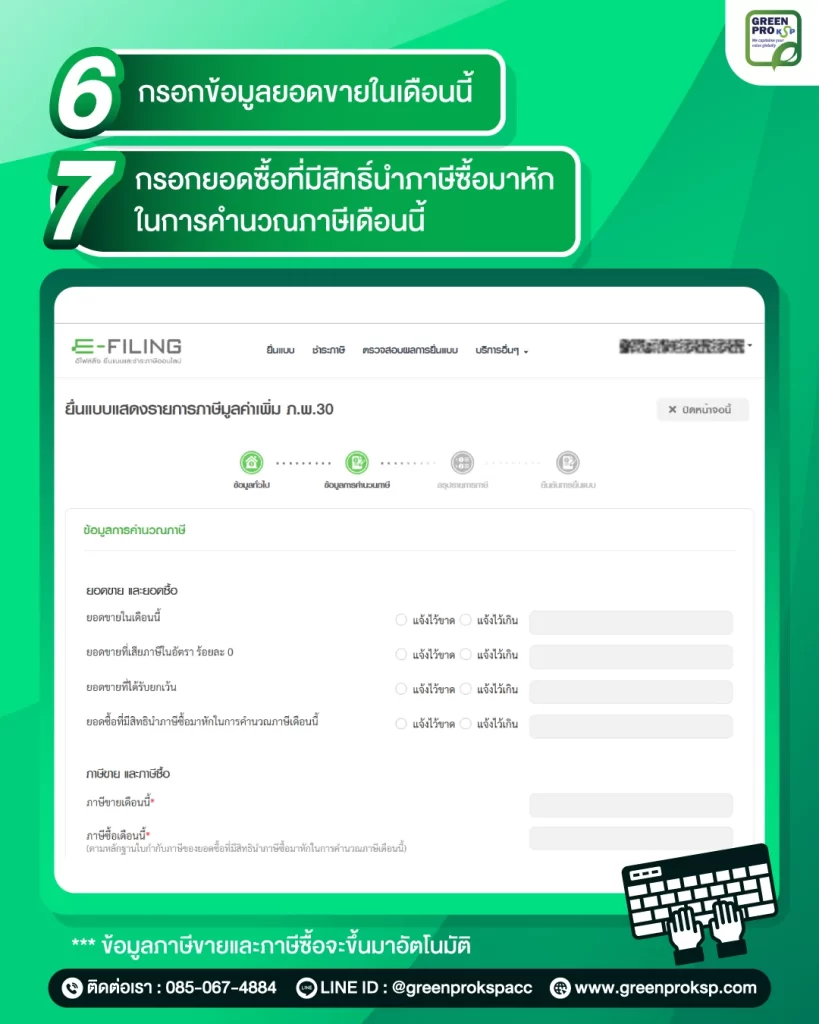

- กรอกข้อมูลยอดขายในเดือนนี้

- กรอกยอดซื้อที่มีสิทธินำภาษีซื้อมาหักในการคำนวณภาษีเดือนนี้

*** ข้อมูลภาษีขายและภาษีซื้อจะขึ้นมาอัตโนมัติ

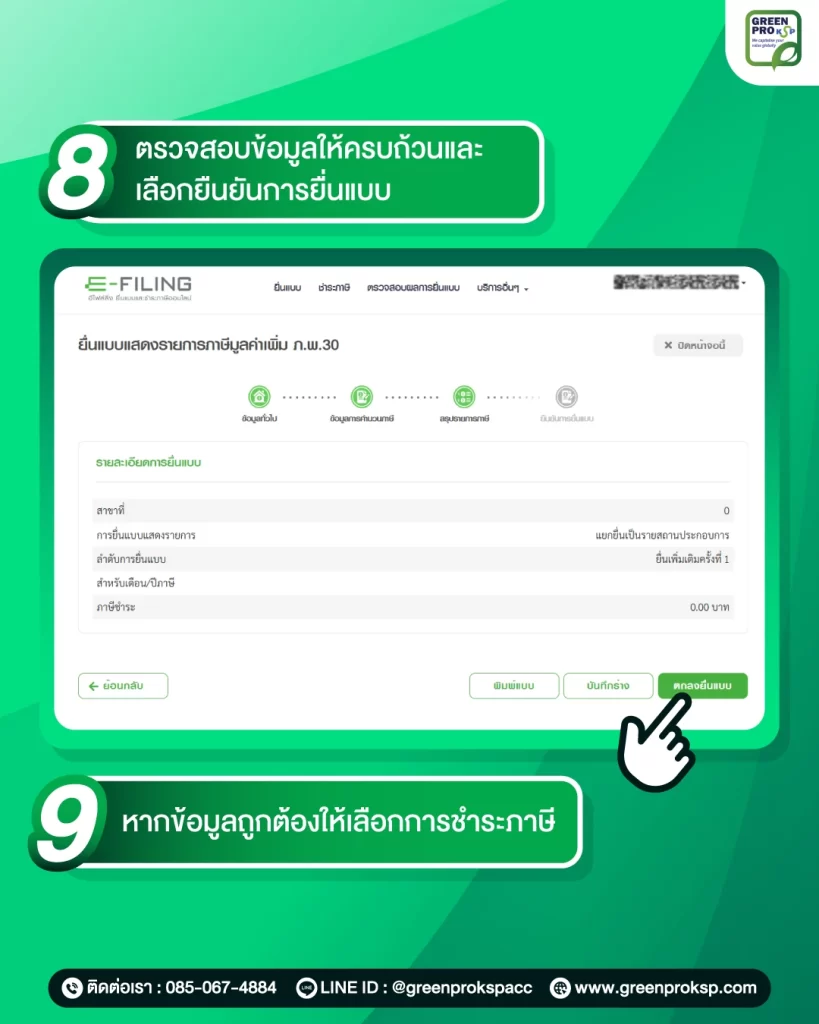

- ตรวจสอบข้อมูลให้ครบถ้วนและเลือกยืนยันการยื่นแบบ

- หากข้อมูลถูกต้องให้เลือกการชำระภาษี

- กดชำระภาษีได้ตามช่องทางที่ต้องการ

เอกสารที่ต้องเตรียมก่อนยื่น VAT

1. รายงานภาษีขาย : เป็นเอกสารที่สรุปรายการภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้า หรือการให้บริการของธุรกิจในแต่ละเดือน โดยข้อมูลในรายงานนี้มักมาจาก ใบกำกับภาษีที่ออกให้ลูกค้า

ข้อมูลที่มักปรากฏในรายงานภาษีขาย ได้แก่

- เลขที่ใบกำกับภาษี

- วันที่ออกใบกำกับภาษี

- ชื่อลูกค้า

- มูลค่าสินค้าหรือบริการ

- จำนวนภาษีมูลค่าเพิ่ม

รายงานภาษีขายเป็นข้อมูลสำคัญที่ใช้ในการคำนวณ ภาษีขาย (Output VAT) ของธุรกิจ

2. รายงานภาษีซื้อ : เป็นเอกสารที่แสดงข้อมูลเกี่ยวกับภาษีมูลค่าเพิ่มที่ธุรกิจจ่ายเมื่อซื้อสินค้า หรือบริการเพื่อนำมาใช้ในการดำเนินกิจการ ภาษีซื้อบางรายการสามารถนำมาหักออกจากภาษีขายได้

ข้อมูลที่มักปรากฏในรายงานภาษีซื้อ ได้แก่

- เลขที่ใบกำกับภาษี

- วันที่ซื้อสินค้า หรือบริการ

- ชื่อผู้ขาย

- มูลค่าสินค้า หรือบริการ

- จำนวนภาษีมูลค่าเพิ่ม

รายงานภาษีซื้อช่วยให้ธุรกิจสามารถคำนวณ ภาษีซื้อ (Input VAT) ที่สามารถนำมาหักจากภาษีขายได้

3. ใบกำกับภาษี : เป็นเอกสารสำคัญที่ใช้เป็นหลักฐานในการคำนวณภาษีมูลค่าเพิ่ม โดยผู้ประกอบการต้องออกใบกำกับภาษีให้กับลูกค้าเมื่อมีการขายสินค้า หรือให้บริการ และต้องเก็บใบกำกับภาษีที่ได้รับจากผู้ขายไว้เป็นหลักฐาน

ใบกำกับภาษีที่ถูกต้องควรมีข้อมูลสำคัญ เช่น

- ชื่อและที่อยู่ของผู้ขาย

- เลขประจำตัวผู้เสียภาษี

- รายละเอียดสินค้า หรือบริการ

- มูลค่าสินค้า และจำนวนภาษีมูลค่าเพิ่ม

เอกสารนี้มีความสำคัญอย่างมากในการใช้เป็นหลักฐานประกอบการยื่นแบบ VAT

4. เอกสารประกอบอื่น ๆ ที่เกี่ยวข้อง : นอกจากรายงานภาษีขาย ภาษีซื้อ และใบกำกับภาษีแล้ว ผู้ประกอบการควรเตรียมเอกสารอื่น ๆ ที่เกี่ยวข้องกับธุรกรรมของธุรกิจ เช่น

- ใบแจ้งหนี้ (Invoice)

- ใบเสร็จรับเงิน

- ใบสั่งซื้อ (Purchase Order)

- ใบส่งสินค้า

เอกสารเหล่านี้ช่วยให้สามารถตรวจสอบรายการซื้อขายได้อย่างถูกต้อง หากมีการตรวจสอบจากหน่วยงานภาษี

FAQ คำถามที่พบบ่อยเกี่ยวกับการยื่นภาษีมูลค่าเพิ่ม (VAT)

หากไม่มีรายการขายในเดือนนั้น ต้องยื่น VAT หรือไม่

แม้ว่าธุรกิจจะไม่มีรายการขายสินค้า หรือการให้บริการในเดือนนั้น ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มยังคงต้องยื่นแบบ ภ.พ.30 ตามกำหนดเวลา เพื่อรายงานว่าไม่มีรายการภาษีในเดือนนั้น

ต้องยื่น VAT ภายในวันไหนของเดือน

ผู้ประกอบการต้องยื่นแบบภาษีมูลค่าเพิ่มภายใน วันที่ 15 ของเดือนถัดไป หลังจากเดือนภาษี เช่น รายการขายของเดือนมกราคม ต้องยื่นภายในวันที่ 15 กุมภาพันธ์

สามารถยื่น VAT ออนไลน์ได้หรือไม่

ผู้ประกอบการสามารถยื่นแบบ ภ.พ.30 ผ่านระบบออนไลน์ของกรมสรรพากร ได้ ซึ่งเป็นวิธีที่สะดวกและรวดเร็ว โดยไม่จำเป็นต้องเดินทางไปที่สำนักงานสรรพากร

หากยื่น VAT ล่าช้าจะเกิดอะไรขึ้น

หากยื่นภาษีมูลค่าเพิ่มล่าช้ากว่ากำหนด อาจต้องเสีย ค่าปรับและเงินเพิ่ม ดังนั้นผู้ประกอบการควรยื่นแบบภาษีให้ตรงตามกำหนดเวลาเพื่อหลีกเลี่ยงค่าใช้จ่ายเพิ่มเติม

ภาษีซื้อสามารถนำมาหักจากภาษีขายได้ทุกกรณีหรือไม่

ภาษีซื้อสามารถนำมาหักจากภาษีขายได้เฉพาะกรณีที่เป็นค่าใช้จ่ายที่เกี่ยวข้องกับการดำเนินธุรกิจ และมี ใบกำกับภาษีที่ถูกต้องตามกฎหมายเท่านั้น

สรุป

การยื่นภาษีมูลค่าเพิ่ม (VAT) เป็นหน้าที่สำคัญของผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม โดยต้องยื่นแบบ ภ.พ.30 เป็นประจำทุกเดือน เพื่อรายงานภาษีขายและภาษีซื้อของธุรกิจ

ดังนั้น การทำความเข้าใจขั้นตอนการยื่น VAT และการจัดการเอกสารทางธุรกิจอย่างถูกต้อง จะช่วยให้ผู้ประกอบการสามารถบริหารจัดการภาษีของธุรกิจได้อย่างมีประสิทธิภาพ และดำเนินกิจการได้อย่างถูกต้องตามกฎหมาย