ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

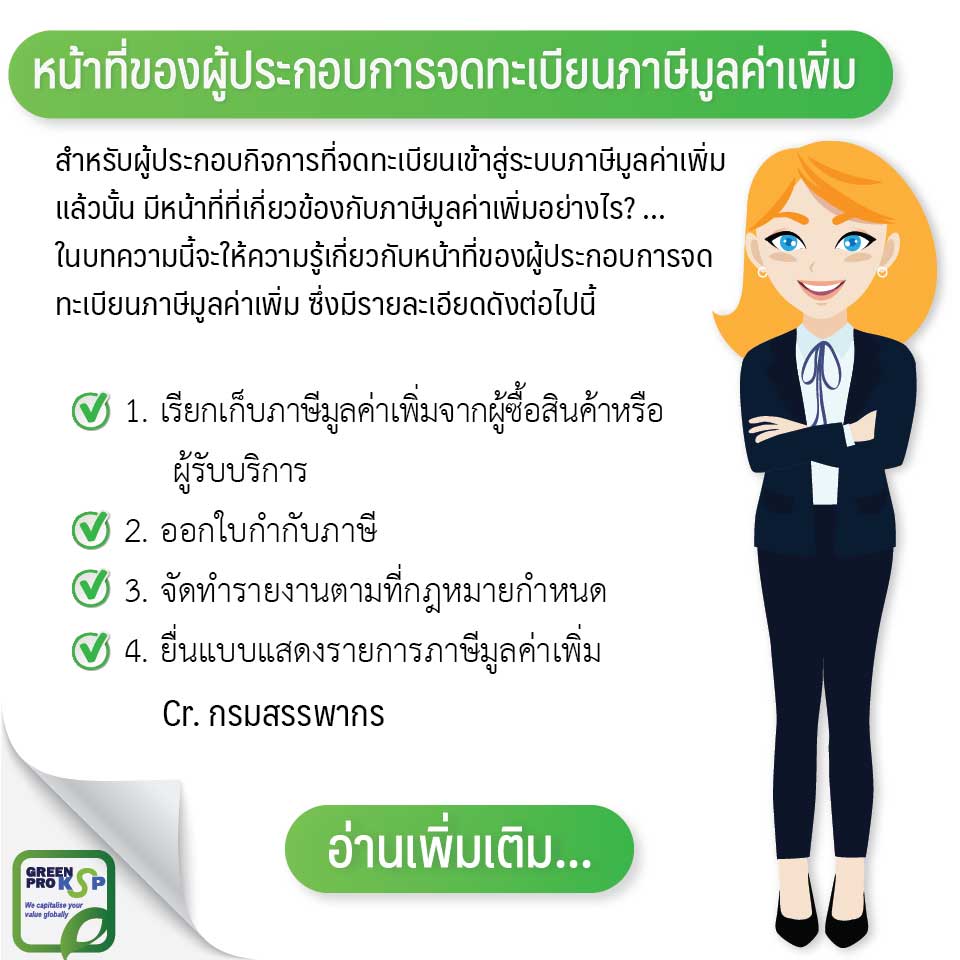

การจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ถือเป็นก้าวสำคัญที่แสดงว่าธุรกิจของคุณเติบโตขึ้น แต่หลังจากจดทะเบียนแล้ว ผู้ประกอบการจะมีหน้าที่ใหม่ๆ เพิ่มขึ้นตามที่กฎหมายกำหนด ซึ่งหากละเลยหรือไม่ปฏิบัติให้ถูกต้อง อาจนำไปสู่ปัญหาเบี้ยปรับและเงินเพิ่มจากกรมสรรพากรได้

บทความนี้สรุป 4 หน้าที่หลักที่ผู้ประกอบการจดทะเบียน VAT ทุกรายต้องปฏิบัติอย่างเคร่งครัด

เมื่อคุณขายสินค้าหรือให้บริการ คุณมีหน้าที่ต้องเรียกเก็บภาษีมูลค่าเพิ่มในอัตรา 7% จากลูกค้า และต้อง “ออกใบกำกับภาษี” ให้กับผู้ซื้อทุกครั้ง เพื่อเป็นหลักฐานแสดงการเรียกเก็บ VAT

เพื่อควบคุมและตรวจสอบการซื้อขายที่เกี่ยวข้องกับ VAT ผู้ประกอบการต้องจัดทำรายงานภาษีที่สำคัญ 3 ประเภทเป็นประจำทุกเดือน:

นี่คือหน้าที่สำคัญที่สุดประจำเดือน ผู้ประกอบการต้องนำ “ภาษีขาย” มาหักด้วย “ภาษีซื้อ” ของเดือนนั้นๆ เพื่อคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระ และยื่นแบบแสดงรายการ ภ.พ.30

ผู้ประกอบการมีหน้าที่ต้องเก็บรักษาใบกำกับภาษี, สำเนาใบกำกับภาษี, และรายงานต่างๆ ที่เกี่ยวข้องกับภาษีมูลค่าเพิ่มไว้ ณ สถานประกอบการ เป็นเวลา ไม่น้อยกว่า 5 ปี นับจากวันที่ยื่นแบบภาษี เพื่อให้พร้อมสำหรับการตรวจสอบจากเจ้าหน้าที่กรมสรรพากร

การเป็นผู้ประกอบการจดทะเบียน VAT มาพร้อมกับความรับผิดชอบที่ต้องใส่ใจในรายละเอียดด้านเอกสารและกำหนดเวลา การวางระบบบัญชีที่ดีและปฏิบัติตามหน้าที่ทั้ง 4 ข้อนี้อย่างสม่ำเสมอ จะช่วยให้ธุรกิจของคุณดำเนินไปอย่างราบรื่น ถูกต้องตามกฎหมาย และลดความเสี่ยงจากปัญหาภาษีย้อนหลังได้อย่างมีประสิทธิภาพ