NPAEs คืออะไร และทำไมต้องให้ความสำคัญ?

ก่อนจะไปดูส่วนประกอบของงบการเงิน เราต้องเข้าใจก่อนว่า NPAEs คือกิจการที่ไม่ใช่บริษัทมหาชนจำกัดที่จดทะเบียนในตลาดหลักทรัพย์ หรือไม่ใช่สถาบันการเงินที่ระดมทุนจากประชาชนทั่วไป ซึ่งกิจการเหล่านี้ถือว่าไม่มีส่วนได้เสียสาธารณะ แตกต่างจากกิจการที่มีส่วนได้เสีย เช่น บริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ต้องรายงานต่อผู้ถือหุ้นและสาธารณะ มาตรฐาน NPAEs จึงถูกออกแบบมาให้กิจการขนาดเล็กและกลางสามารถจัดทำงบการเงินของกิจการได้อย่างถูกต้องและเหมาะสม โดยมีความซับซ้อนน้อยกว่ามาตรฐานชุดใหญ่ (TFRS for PAEs) เพื่อลดภาระในการจัดทำเอกสาร แต่ยังคงรักษาความถูกต้องและน่าเชื่อถือไว้ การเงินของกิจการจึงได้รับการบริหารและรายงานตามมาตรฐานที่กฎหมายกำหนด เพื่อเสริมสร้างความโปร่งใสและธรรมาภิบาล

นอกจากนี้ ยังมีการเปรียบเทียบรายงานทางการเงินระหว่างกิจการ NPAEs และ PAEs เพื่อให้กิจการเลือกใช้มาตรฐานที่เหมาะสมกับขนาดและลักษณะของตนเอง หากกิจการจัดทำงบการเงินไม่ครบถ้วนตามมาตรฐานที่กำหนด นอกจากจะส่งผลเสียต่อความน่าเชื่อถือเมื่อต้องยื่นขอสินเชื่อกับธนาคารแล้ว ยังมีความเสี่ยงที่จะถูกปรับตามพระราชบัญญัติการบัญชี พ.ศ. 2543 อีกด้วย

4 องค์ประกอบหลักของงบการเงินที่สมบูรณ์ตามมาตรฐาน NPAEs

ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ การจัดทำบัญชีและงบการเงินที่ถูกต้องตามหลักในการปฏิบัติทางบัญชีเป็นสิ่งสำคัญอย่างยิ่ง เพื่อให้ข้อมูลทางการเงินมีความน่าเชื่อถือและสอดคล้องกับข้อกำหนดที่เปลี่ยนแปลงไปตามมาตรฐานใหม่ ไม่ว่าจะเป็นธุรกิจขนาดเล็กหรือขนาดกลาง การปฏิบัติตามมาตรฐานบัญชีและการเปิดเผยข้อมูลที่ครบถ้วนจะช่วยให้การตัดสินใจทางธุรกิจมีประสิทธิภาพมากขึ้น

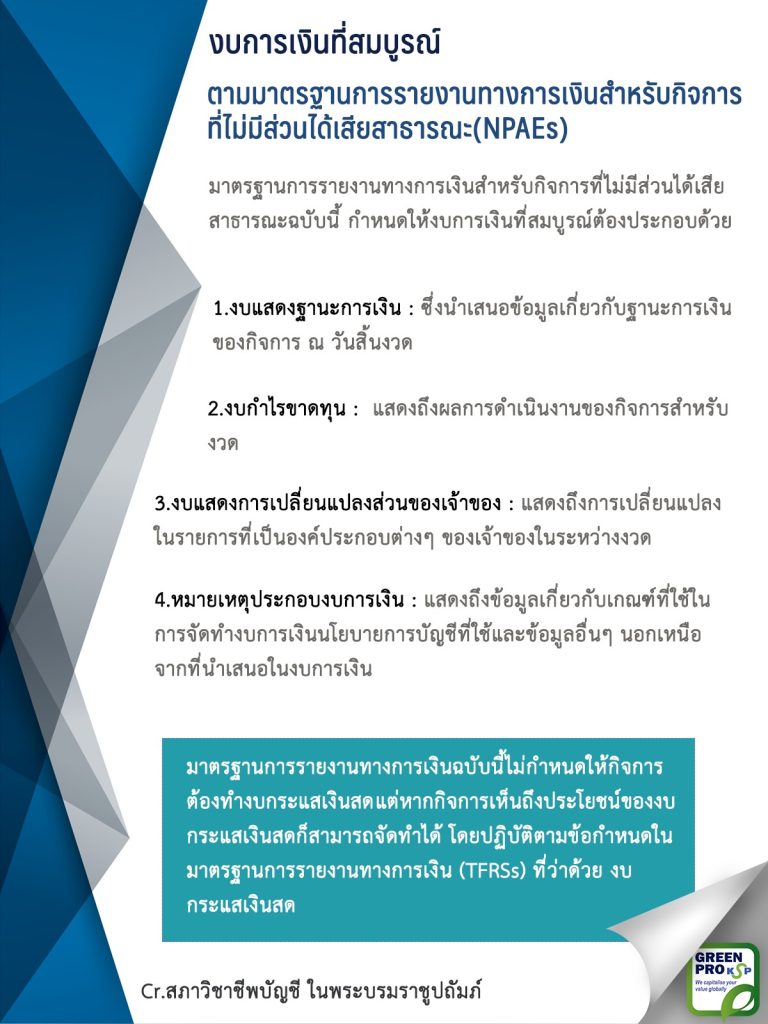

งบการเงินที่เรียกว่า “สมบูรณ์” จะต้องมีองค์ประกอบ 4 ส่วนหลัก ดังนี้:

2.1 งบฐานะการเงิน (Statement of Financial Position)

แสดงสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ณ วันสิ้นงวดบัญชี เพื่อสะท้อนฐานะทางการเงินของกิจการ

2.2 งบกำไรขาดทุน (Statement of Comprehensive Income)

แสดงรายได้ ค่าใช้จ่าย กำไรหรือขาดทุนสุทธิที่เกิดขึ้นในรอบระยะเวลาบัญชี โดยการรับรู้รายได้และค่าใช้จ่ายต้องเป็นไปตามหลักเกณฑ์ทางบัญชีที่ถูกต้อง ซึ่งการรับรู้รายได้อย่างถูกต้องจะส่งผลกระทบโดยตรงต่อผลการดำเนินงานของกิจการ ไม่ว่าจะเป็นรายได้จากการขายสินค้า การให้บริการ หรือรายได้อื่น ๆ ที่เกิดขึ้นในรอบระยะเวลานั้น

2.3 งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes in Equity)

แสดงการเปลี่ยนแปลงในส่วนของเจ้าของ ไม่ว่าจะเป็นการเพิ่มทุน การจ่ายเงินปันผล หรือการเปลี่ยนแปลงอื่น ๆ ที่เกิดขึ้นในรอบระยะเวลาบัญชี

2.4 หมายเหตุประกอบงบการเงิน (Notes to Financial Statements)

เป็นการเปิดเผยข้อมูลทางบัญชีและรายละเอียดเพิ่มเติมที่เกี่ยวข้องกับรายการในงบการเงิน เพื่อให้ผู้ใช้งบการเงินเข้าใจรายการต่าง ๆ ได้อย่างถูกต้องและครบถ้วน รวมถึงการเปิดเผยผลกระทบที่อาจเกิดขึ้นจากการเปลี่ยนแปลงมาตรฐานการรายงานทางการเงินหรือการปรับปรุงแนวปฏิบัติทางบัญชีในแต่ละปี

1. งบแสดงฐานะการเงิน (Statement of Financial Position)

งบแสดงฐานะการเงินเป็นส่วนหนึ่งของงบการเงินของกิจการ ซึ่งแสดงภาพรวมฐานะทางการเงินของบริษัท ณ วันใดวันหนึ่ง (โดยปกติคือวันสิ้นงวดบัญชี) ว่าบริษัทมีอะไรบ้างและเอาเงินจากไหนมาซื้อ

- สินทรัพย์ (Assets): สิ่งที่กิจการครอบครองและคาดว่าจะให้ประโยชน์ในอนาคต เช่น เงินสด, ลูกหนี้การค้า, สินค้าคงเหลือ, ที่ดิน อาคาร และอุปกรณ์

- หนี้สิน (Liabilities): ภาระผูกพันที่ต้องจ่ายคืนในอนาคต เช่น เจ้าหนี้การค้า, เงินกู้ยืมธนาคาร, ภาษีค้างจ่าย

- ส่วนของเจ้าของ (Owner’s Equity): ส่วนที่เป็นของเจ้าของจริงๆ หลังจากหักหนี้สินทั้งหมดออกจากสินทรัพย์แล้ว

2. งบกำไรขาดทุน (Income Statement)

เป็นงบที่สรุปเหตุการณ์ตลอดทั้งงวด (เช่น 1 ปี) ว่ากิจการดำเนินงานแล้ว “รุ่ง” หรือ “ร่วง” โดยใช้สูตรพื้นฐานคือ รายได้ – ค่าใช้จ่าย = กำไร (หรือขาดทุน) สุทธิ ซึ่งการรับรู้รายได้และค่าใช้จ่ายในงบการเงินต้องเป็นไปตามหลักเกณฑ์ทางบัญชีที่กำหนดในมาตรฐาน TFRS for NPAEs เพื่อให้สะท้อนฐานะทางการเงินและผลการดำเนินงานของกิจการได้อย่างถูกต้อง

- รายได้: การรับรู้รายได้จากยอดขายสินค้า หรือการให้บริการ จะต้องบันทึกในงวดที่เกิดขึ้นจริงตามหลักการทางบัญชี เพื่อให้รายงานทางการเงินแสดงข้อมูลที่ถูกต้องและครบถ้วน

- ค่าใช้จ่าย: การรับรู้ค่าใช้จ่าย เช่น ต้นทุนขาย, ค่าใช้จ่ายในการขายและบริหาร, รวมถึงต้นทุนทางการเงิน (ดอกเบี้ย) จะต้องบันทึกในงวดเดียวกับที่เกิดรายได้ เพื่อให้เห็นผลกระทบทางบัญชีที่แท้จริงต่อกำไรหรือขาดทุนสุทธิของกิจการ

- กำไรสุทธิ: ตัวเลขสุดท้ายที่จะถูกนำไปคำนวณภาษีเงินได้นิติบุคคล และสะสมเข้าสู่ส่วนของเจ้าของ โดยการรับรู้รายได้และค่าใช้จ่ายอย่างถูกต้องจะส่งผลกระทบโดยตรงต่อกำไรสุทธิและฐานะทางการเงินของกิจการ

3. งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ (Statement of Changes in Equity)

หลายกิจการมักมองข้ามงบส่วนนี้ แต่มันมีความสำคัญมากในการแสดงที่มาที่ไปของเงินทุนระหว่างปี ว่ามีการเพิ่มทุน ลดทุน หรือมีการประกาศจ่ายเงินปันผลหรือไม่ รวมถึงกำไรสุทธิจากงบกำไรขาดทุนได้ถูกนำมาสะสมเพิ่มขึ้นในส่วนของเจ้าของอย่างไร

4. หมายเหตุประกอบงบการเงิน (Notes to Financial Statements)

นี่คือส่วนที่ขยายความตัวเลขในงบ 1, 2 และ 3 ให้ชัดเจนขึ้น หากไม่มีส่วนนี้ งบการเงินจะถือว่าไม่สมบูรณ์ทันที โดยเนื้อหาจะประกอบด้วย:

- สรุปนโยบายการบัญชีที่สำคัญ (เช่น วิธีการคิดค่าเสื่อมราคา, การวัดมูลค่าสินค้าคงเหลือ) ซึ่งในมาตรฐาน TFRS for NPAEs ได้กำหนดแนวทางปฏิบัติทางบัญชีที่ต้องเปิดเผยอย่างชัดเจน เพื่อให้ผู้ใช้งบเข้าใจวิธีการทางบัญชีและผลกระทบที่เกิดขึ้นจากการเลือกใช้นโยบายเหล่านั้น

- รายละเอียดเพิ่มเติมของรายการที่มีตัวเลขสูงๆ เช่น รายละเอียดลูกหนี้แยกตามอายุ (Aging Report) โดยต้องเปิดเผยข้อมูลบัญชีและรายละเอียดที่เกี่ยวข้องตามที่ระบุในมาตรฐาน เพื่อให้เห็นถึงผลกระทบที่อาจเกิดขึ้นต่อฐานะทางการเงินของกิจการ

- ข้อมูลอื่นๆ ที่มาตรฐานกำหนดให้เปิดเผย เพื่อความโปร่งใสต่อผู้ใช้งบ และเพื่อให้สามารถประเมินผลกระทบที่เกิดขึ้นจากเหตุการณ์ทางบัญชีต่าง ๆ ได้อย่างถูกต้องและครบถ้วน

เจาะลึกหลักการจัดทำงบการเงินที่ถูกต้องตามกฎหมาย

นอกเหนือจากองค์ประกอบ 4 อย่างข้างต้น มาตรฐาน NPAEs ยังกำหนดหลักเกณฑ์ที่ต้องยึดถืออย่างเคร่งครัดเพื่อให้งบการเงินนั้น “นำไปใช้งานได้จริง” การจัดทำงบการเงินต้องเป็นไปตามกฎหมายและมีข้อกำหนดเฉพาะในมาตรฐาน TFRS for NPAEs ที่ให้กิจการปฏิบัติตามอย่างครบถ้วน หลักในการจัดทำบัญชีและการรายงานทางการเงินในมาตรฐานนี้เน้นให้กิจการดำเนินการตามข้อกำหนดที่เปลี่ยนแปลงไป เพื่อให้การจัดทำบัญชีและงบการเงินถูกต้อง น่าเชื่อถือ และสอดคล้องกับกฎหมายที่เกี่ยวข้อง

ความถี่และระยะเวลาในการรายงาน

กิจการต้องจัดทำงบการเงิน อย่างน้อยปีละ 1 ครั้ง โดยรอบระยะเวลาบัญชีปกติคือ 12 เดือน หากจะมีการเปลี่ยนแปลงรอบบัญชีต้องได้รับอนุมัติจากกรมสรรพากรและกรมพัฒนาธุรกิจการค้าก่อนเสมอ

ข้อมูลเปรียบเทียบ (Comparative Information)

หลักการบัญชีคือความต่อเนื่อง งบการเงินที่สมบูรณ์ต้องแสดง ข้อมูลเปรียบเทียบกับงวดก่อนหน้า เสมอ (เช่น แสดงยอดปี 2568 คู่กับปี 2567) เพื่อให้ผู้อ่านเห็นแนวโน้มการเติบโตหรือถดถอยของกิจการ

สาระสำคัญและการรวมรายการ (Materiality and Aggregation)

รายการบัญชีที่มีลักษณะคล้ายกันและไม่มีสาระสำคัญ (มูลค่าไม่สูงพอที่จะเปลี่ยนการตัดสินใจของผู้ใช้งบ) สามารถรวมแสดงเป็นรายการเดียวได้ แต่ถ้าเป็นรายการที่มีความสำคัญ มีมูลค่าสูง หรือมีลักษณะเฉพาะ ต้องแยกแสดงให้ชัดเจน

ข้อห้ามเรื่องการหักกลบ (No Offsetting)

กิจการ ไม่สามารถ นำสินทรัพย์มาหักลบกับหนี้สิน หรือเอาลูกหนี้มาหักลบกับเจ้าหนี้เพื่อโชว์ยอดสุทธิเพียงอย่างเดียวได้ (เว้นแต่จะมีกฎหมายหรือมาตรฐานอนุญาต) ทุกรายการต้องแสดงให้เห็นยอดรวมทั้งสองด้านเพื่อความเป็นกลางและความโปร่งใส

งบกระแสเงินสด: จำเป็นหรือไม่สำหรับ NPAEs?

หนึ่งในคำถามยอดฮิตคือ “NPAEs ต้องทำงบกระแสเงินสดไหม?” คำตอบคือ: มาตรฐาน NPAEs ไม่ได้บังคับ ให้ต้องทำงบกระแสเงินสด อย่างไรก็ตาม หากกิจการเห็นว่าการแสดงข้อมูลที่มาและใช้ไปของเงินสดมีประโยชน์ต่อผู้บริหารหรือธนาคาร ก็สามารถจัดทำเพิ่มได้ โดยต้องปฏิบัติตามมาตรฐานการบัญชี (TFRSs) ที่ว่าด้วยงบกระแสเงินสดโดยเฉพาะ

ตรวจสอบความถูกต้องตามกฎหมายล่าสุด (อัปเดต 2569)

เพื่อให้บทความนี้ถูกต้องตามกฎหมายไทยล่าสุด ได้ตรวจสอบกับข้อกำหนดของสภาวิชาชีพบัญชี และกรมพัฒนาธุรกิจการค้า พบว่า:

- การยื่นงบการเงิน: ยังคงต้องยื่นผ่านระบบ e-Filing ของกรมพัฒนาธุรกิจการค้าภายใน 5 เดือนนับแต่วันปิดบัญชี (และต้องได้รับการอนุมัติจากที่ประชุมใหญ่ผู้ถือหุ้นภายใน 4 เดือน) โดยการดำเนินการทั้งหมดนี้ต้องเป็นไปตามกฎหมายและมีข้อกำหนดในมาตรฐานที่เกี่ยวข้อง

- มาตรฐาน NPAEs: ปัจจุบันมีการปรับปรุงมาตรฐาน (Revised) เพื่อให้ทันสมัยขึ้น ซึ่งการเปลี่ยนแปลงที่เกิดขึ้นในมาตรฐาน NPAEs นี้มีวัตถุประสงค์เพื่อให้สอดคล้องกับสภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลงไป โดยในมาตรฐาน NPAEs มีข้อกำหนดเกี่ยวกับการนำเสนองบการเงิน การแสดงรายการ และการปรับปรุงวิธีปฏิบัติทางบัญชีอย่างชัดเจน ทั้งนี้โครงสร้างของ “งบการเงินที่สมบูรณ์” สำหรับ NPAEs ยังคงประกอบด้วย 4 ส่วนหลักตามที่ระบุไว้ข้างต้น

- ความถูกต้องทางกฎหมาย: เนื้อหาในบทความนี้สอดคล้องกับ พระราชบัญญัติการบัญชี พ.ศ. 2543 และ ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน

สรุปบทบาทของเจ้าของกิจการต่องบการเงิน

การมีงบการเงินที่สมบูรณ์ตามมาตรฐาน NPAEs ไม่ใช่เพียงการทำตามกฎหน้าที่ แต่คือการสร้าง “มาตรฐานสากล” ให้กับธุรกิจของคุณ การเงินของกิจการและการจัดทำงบการเงินของกิจการเป็นหัวใจสำคัญที่ช่วยเสริมสร้างความโปร่งใสและความน่าเชื่อถือให้กับองค์กร

- หัวหน้างาน สามารถใช้ข้อมูลนี้วิเคราะห์ต้นทุนและประสิทธิภาพการทำงาน

- พนักงานออฟฟิศ/ฝ่ายบัญชี ต้องตรวจสอบว่าเอกสารประกอบครบถ้วนตาม 4 องค์ประกอบหรือไม่

- เจ้าของกิจการ ต้องอ่านงบให้เป็นเพื่อประเมินความเสี่ยงและกำไรที่แท้จริง

หลักในการจัดทำงบการเงินของกิจการที่ถูกต้องจะช่วยให้กิจการมีความมั่นคง ไม่ว่าจะเป็นกิจการขนาดเล็กหรือใหญ่ การปฏิบัติตามมาตรฐาน TFRS for NPAEs ให้กิจการสามารถบริหารจัดการงบการเงินได้อย่างมีประสิทธิภาพและสอดคล้องกับกฎหมาย

หากคุณแน่ใจว่ากิจการของคุณมีการจัดทำทั้ง งบแสดงฐานะการเงิน, งบกำไรขาดทุน, งบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ และหมายเหตุประกอบงบ อย่างถูกต้อง คุณก็สามารถมั่นใจได้ว่ารากฐานทางการเงินของบริษัทมีความมั่นคงและพร้อมสำหรับการเติบโตในอนาคต