รอบระยะเวลาบัญชี คืออะไร? ความหมายและความสำคัญที่เจ้าของธุรกิจต้องรู้

“รอบระยะเวลาบัญชี” คือ ช่วงเวลาที่ใช้สำหรับการบันทึกและสรุปผลการดำเนินงานทางการเงินของกิจการ ไม่ว่าจะเป็นบริษัท หรือห้างหุ้นส่วนนิติบุคคล โดยทั่วไปแล้ว รอบระยะเวลาบัญชีจะมีระยะเวลา 12 เดือนติดต่อกัน ซึ่งเป็นมาตรฐานที่ใช้ในการคำนวณภาษีเงินได้นิติบุคคลและการจัดทำงบการเงินประจำปี

การกำหนดรอบระยะเวลาบัญชีมีความสำคัญอย่างยิ่งต่อการบริหารธุรกิจ เพราะเป็นตัวกำหนดขอบเขตของรายได้และรายจ่ายที่ต้องนำมาคำนวณกำไรสุทธิในแต่ละปี รอบระยะเวลาบัญชีที่ชัดเจนจะช่วยให้การคำนวณภาษีเงินได้นิติบุคคลเป็นไปอย่างถูกต้องตามกฎหมาย ลดความเสี่ยงจากการคำนวณภาษีผิดพลาดหรือการยื่นงบการเงินล่าช้า

ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลเพิ่งเริ่มต้นประกอบการ หรือมีการเปลี่ยนแปลงโครงสร้าง เช่น การควบรวมกิจการ หรือการเลิกกิจการ อาจมีรอบระยะเวลาบัญชีที่น้อยกว่า 12 เดือนได้ตามที่กฎหมายกำหนด ซึ่งเจ้าของธุรกิจควรเข้าใจหลักเกณฑ์เหล่านี้เพื่อวางแผนการเงินและการเสียภาษีได้อย่างมีประสิทธิภาพ

การเข้าใจรอบระยะเวลาบัญชีอย่างถูกต้องจะช่วยให้เจ้าของธุรกิจสามารถวางแผนการเงินได้ดีขึ้น ไม่ว่าจะเป็นการจัดทำบัญชี การวิเคราะห์ผลประกอบการ หรือการเตรียมเอกสารสำหรับการยื่นภาษีเงินได้นิติบุคคลในแต่ละรอบระยะเวลา นอกจากนี้ ยังช่วยให้สามารถใช้ข้อมูลจากงบการเงินในการตัดสินใจเชิงกลยุทธ์และวางแผนการเติบโตของธุรกิจในอนาคตได้อย่างมั่นใจ

ดังนั้น ไม่ว่าคุณจะเป็นเจ้าของบริษัท หรือห้างหุ้นส่วนนิติบุคคล การเข้าใจและกำหนดรอบระยะเวลาบัญชีที่เหมาะสมกับธุรกิจของคุณ คือก้าวแรกของการบริหารจัดการภาษีและการเงินที่มีประสิทธิภาพ และเป็นรากฐานสำคัญของความสำเร็จในระยะยาว

1. รอบระยะเวลาบัญชีปกติ (12 เดือน): มาตรฐานที่ทุกธุรกิจต้องทราบ

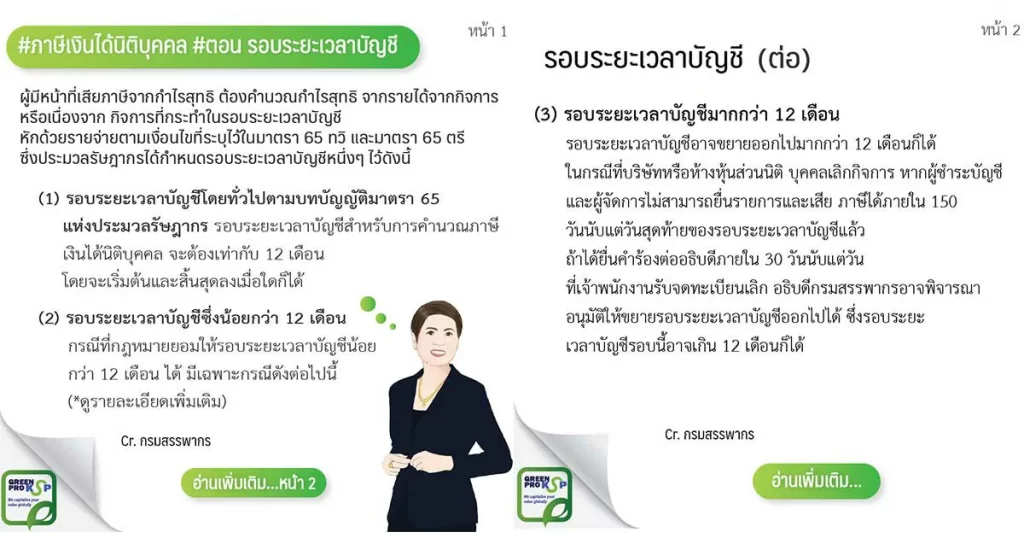

ตามบทบัญญัติ มาตรา 65 แห่งประมวลรัษฎากร กำหนดไว้อย่างชัดเจนว่า โดยทั่วไปแล้ว “รอบระยะเวลาบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล จะต้องเท่ากับ 12 เดือน”

การกำหนดวันเริ่มต้นและสิ้นสุด

บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะเริ่มต้นกำหนดวันเริ่มต้นและวันสิ้นสุดของรอบบัญชีให้สอดคล้องกับลักษณะธุรกิจ เช่น:

- รอบปีปฏิทิน: เริ่ม 1 มกราคม – สิ้นสุด 31 ธันวาคม (เป็นที่นิยมที่สุด)

- รอบปีตามฤดูกาล: เช่น เริ่ม 1 เมษายน – สิ้นสุด 31 มีนาคม ของปีถัดไป

ข้อควรระวัง: เมื่อกำหนดแล้ว รอบบัญชีถัดๆ ไปโดยจะต้องคงไว้ที่ 12 เดือนเสมอ เว้นแต่จะได้รับอนุญาตให้เปลี่ยนแปลงหรือเข้าเงื่อนไขพิเศษตามกฎหมาย วิธีเลือกรอบบัญชี

2. กรณีพิเศษ: รอบระยะเวลาบัญชีที่ “น้อยกว่า 12 เดือน”

แม้กฎหมายจะกำหนดให้มี 12 เดือน แต่มี 3 กรณีหลักที่กรมสรรพากรอนุญาตให้มีรอบบัญชีน้อยกว่าปกติได้ ดังต่อไปนี้:

ในรอบระยะเวลาแต่ละกรณีดังกล่าว การคำนวณภาษีและการยื่นเอกสารต้องเป็นไปตามรอบระยะเวลาที่กำหนดเพื่อให้สอดคล้องกับข้อกำหนดของกฎหมายภาษี.

ก. บริษัทหรือห้างหุ้นส่วนนิติบุคคลเริ่มตั้งใหม่

ในพิกัดของบริษัทที่จดทะเบียนใหม่ กิจการที่เพิ่งเริ่มดำเนินการสามารถกำหนดรอบบัญชีแรกที่น้อยกว่า 12 เดือนได้ตามกฎหมาย รอบบัญชีแรกมักจะไม่เต็มปี (ไม่ถึง 12 เดือน) กฎหมายจึงอนุญาตให้:

- นับตั้งแต่วันที่จดทะเบียนจัดตั้ง จนถึงวันหนึ่งวันใดเป็นรอบระยะเวลาบัญชีแรกก็ได้

- ตัวอย่าง: จดทะเบียนบริษัทวันที่ 1 มิถุนายน หากต้องการปิดงบสิ้นปีในวันที่ 31 ธันวาคม รอบบัญชีแรกจะมีเพียง 7 เดือน ซึ่งทำได้ทันทีโดยไม่ต้องขออนุญาต

- เงื่อนไขสำคัญ: รอบระยะเวลาบัญชี “รอบถัดไป” จะต้องกลับมาเป็น 12 เดือนเต็มตามปกติ

สำหรับหุ้นส่วนนิติบุคคลที่จัดตั้งใหม่ เช่น ห้างหุ้นส่วนนิติบุคคลที่เพิ่งจดทะเบียน สามารถกำหนดรอบระยะเวลาบัญชีแรกที่น้อยกว่า 12 เดือนได้เช่นเดียวกับบริษัท โดยต้องปฏิบัติตามเงื่อนไขเดียวกันคือรอบถัดไปต้องเป็น 12 เดือนเต็ม

ข. การขอเปลี่ยนวันสุดท้ายของรอบระยะเวลาบัญชี

หากธุรกิจมีความจำเป็นต้องเปลี่ยนรอบบัญชี (เช่น เพื่อให้ตรงกับบริษัทแม่ในต่างประเทศ) สามารถทำได้โดย:

- ยื่นคำร้องต่ออธิบดีกรมพัฒนาธุรกิจการค้า และ อธิบดีกรมสรรพากรเพื่อขออนุมัติ

- ต้องแสดงเหตุผลความจำเป็นที่สมควร

- หากได้รับอนุญาต รอบระยะเวลาบัญชีแรกที่เปลี่ยนจะส่งผลให้มีระยะเวลาน้อยกว่า 12 เดือน

แต่วันสุดท้ายของรอบระยะเวลาบัญชีจะเปลี่ยนแปลงตามรอบใหม่ที่ได้รับอนุมัติ ซึ่งมีผลต่อกำหนดการยื่นแบบและชำระภาษีของนิติบุคคลด้วย

ค. การเลิกกิจการ (Dissolution)

เมื่อนิติบุคคลตัดสินใจปิดตัวลง กฎหมายกำหนดให้ถือเอา “วันที่เจ้าพนักงานรับจดทะเบียนเลิก” เป็นวันสุดท้ายของรอบระยะเวลาบัญชีนั้นๆ ทำให้รอบบัญชีในปีที่เลิกมักจะสั้นกว่า 12 เดือน โดยการยื่นภาษีและการชำระภาษีในกรณีนี้จะต้องนับแต่วันสุดท้ายของรอบระยะเวลาบัญชีที่เลิกกิจการเป็นหลัก เพื่อกำหนดระยะเวลาในการยื่นแบบและชำระภาษีให้ถูกต้องตามกฎหมาย

3. การเลิกกิจการและการชำระบัญชี: ภาระภาษีที่ยังไม่สิ้นสุด

หลายคนเข้าใจผิดว่าเมื่อจดทะเบียนเลิกบริษัทแล้ว ภาระภาษีจะจบลงทันที แต่ในความเป็นจริง “ตราบใดที่การชำระบัญชียังไม่เสร็จสิ้น นิติบุคคลนั้นยังคงมีหน้าที่เสียภาษี”

ในช่วงชำระบัญชี บริษัทต้องจัดทำบัญชีและดำเนินการทางภาษีให้ครบถ้วนตามรอบระยะเวลาบัญชี เพื่อให้การปิดกิจการเป็นไปอย่างถูกต้องตามกฎหมายและไม่มีภาระค้างคาในอนาคต

สถานะทางกฎหมายระหว่างชำระบัญชี

ตามประมวลกฎหมายแพ่งและพาณิชย์ แม้จะจดทะเบียนเลิกไปแล้ว แต่บริษัทนิติบุคคลยังคงมีตัวตนอยู่เพื่อวัตถุประสงค์ในการชำระบัญชี หากในระหว่างนี้มีรายได้หรือมีกำไร หรือมีกำไรสุทธิเกิดขึ้น (เช่น การขายสินทรัพย์ที่เหลืออยู่) บริษัทมีหน้าที่ต้องนำกำไรหรือกำไรสุทธินั้นมาเสียภาษีเงินได้นิติบุคคลตามปกติ

4. กรณีพิเศษ: รอบระยะเวลาบัญชีที่ “มากกว่า 12 เดือน”

โดยปกติรอบบัญชีจะเกิน 12 เดือนไม่ได้ แต่มีข้อยกเว้นเพียงกรณีเดียวคือ “กรณีเลิกกิจการและไม่สามารถยื่นแบบภาษีได้ทันตามกำหนด”

เงื่อนไขการขอขยายรอบบัญชีเกิน 12 เดือน

หากบริษัทเลิกกิจการแล้ว ผู้ชำระบัญชีหรือผู้จัดการไม่สามารถยื่นรายการภาษี (ภ.ง.ด.50) ได้ภายใน 150 วันนับแต่วันสิ้นรอบบัญชี (วันจดเลิก) สามารถยื่นคำร้องต่ออธิบดีกรมสรรพากรเพื่อขอขยายรอบบัญชีได้ โดยต้อง:

- ยื่นคำร้องภายใน 30 วัน นับแต่วันที่เจ้าพนักงานรับจดทะเบียนเลิก

- อธิบดีอาจพิจารณาอนุมัติให้รอบบัญชีนั้นยาวกว่า 12 เดือนได้ เพื่อรวมระยะเวลาการชำระบัญชีเข้าเป็นรอบเดียว

5. ตารางสรุป: รอบระยะเวลาบัญชีในแต่ละกรณี

| กรณี | ระยะเวลา | ข้อกำหนดเพิ่มเติม |

| ทั่วไป | 12 เดือน | เริ่มต้นและสิ้นสุดวันใดก็ได้ |

| ตั้งบริษัทใหม่ | น้อยกว่า 12 เดือน | นับจากวันจดทะเบียน ถึงวันปิดงบงวดแรก |

| ขอเปลี่ยนรอบบัญชี | น้อยกว่า 12 เดือน | ต้องได้รับอนุมัติจากอธิบดีกรมสรรพากร |

| เลิกกิจการ | น้อยกว่า 12 เดือน | สิ้นสุด ณ วันที่จดทะเบียนเลิก |

| เลิกกิจการ (มีเหตุจำเป็น) | มากกว่า 12 เดือน | ต้องยื่นคำร้องภายใน 30 วันหลังจดเลิก |

หมายเหตุ:

ในแต่ละกรณี รายได้จากการดำเนินธุรกิจจะถูกนำมาพิจารณาเพื่อคำนวณภาษีและจัดทำงบการเงินตามรอบระยะเวลาบัญชีที่กำหนด โดยสิทธิประโยชน์หรือผลลัพธ์ที่ได้จากการปฏิบัติตามแต่ละกรณี เช่น การขอเปลี่ยนรอบบัญชีหรือการเลิกกิจการ จะช่วยให้ธุรกิจสามารถวางแผนภาษีและบริหารจัดการทางการเงินได้อย่างมีประสิทธิภาพมากขึ้น

การเริ่มต้นปีใหม่ ผู้ประกอบการต้องรีเซ็ตเอกสารบัญชีให้เป็นระบบ

6. ข้อควรปฏิบัติสำหรับเจ้าของธุรกิจและนักบัญชี

เพื่อให้การบริหารจัดการภาษีเป็นไปอย่างถูกต้องและลดความเสี่ยงจากการถูกตรวจสอบย้อนหลัง ควรปฏิบัติดังนี้:

- ตรวจสอบวันสิ้นสุดรอบบัญชีให้ชัดเจน: เพื่อไม่ให้พลาดกำหนดการยื่นงบการเงินและแบบ ภ.ง.ด.50 ภายใน 150 วัน

- กรณีเลิกกิจการ: อย่าลืมว่าต้องทำงบการเงิน ณ วันที่เลิก และยื่นเสียภาษีให้ครบถ้วนแม้จะอยู่ในระหว่างชำระบัญชี การทำบัญชีให้ถูกต้องและครบถ้วนในขั้นตอนนี้จะช่วยลดปัญหาภายหลัง

- การเตรียมเอกสาร: เก็บหลักฐานการจดทะเบียนนิติบุคคลและการอนุญาตจากกรมสรรพากรไว้เสมอ หากมีการเปลี่ยนรอบบัญชี

ข้อควรปฏิบัติเหล่านี้เหมาะสำหรับผู้ประกอบการ และผู้ที่มีหน้าที่รับผิดชอบด้านการเงินในองค์กร เพื่อให้การดำเนินธุรกิจเป็นไปอย่างถูกต้องตามกฎหมายและลดความเสี่ยงทางภาษีในอนาคต

สรุป

รอบระยะเวลาบัญชีไม่ได้เป็นเพียงตัวเลขวันที่ แต่คือจุดเริ่มต้นของภาระภาษีที่ถูกต้อง การเข้าใจความแตกต่างของรอบบัญชีทั้ง 3 รูปแบบ (ปกติ, สั้นกว่าปกติ, และยาวกว่าปกติ) จะช่วยให้ธุรกิจสามารถวางแผนการเงินและปฏิบัติตามกฎหมายไทยได้อย่างครบถ้วน ลดปัญหาเบี้ยปรับและเงินเพิ่มที่อาจเกิดขึ้นจากการยื่นภาษีผิดงวดเวลา ระยะเวลาบัญชีซึ่งแต่ละกรณี เช่น การเริ่มตั้งบริษัทใหม่ การเปลี่ยนวันสิ้นสุดรอบบัญชี การเลิกกิจการ หรือการขยายรอบบัญชี จะต้องปฏิบัติตามข้อกำหนดและได้รับการอนุมัติจากกรมสรรพากรอย่างถูกต้องเพื่อให้สอดคล้องกับกฎหมาย.