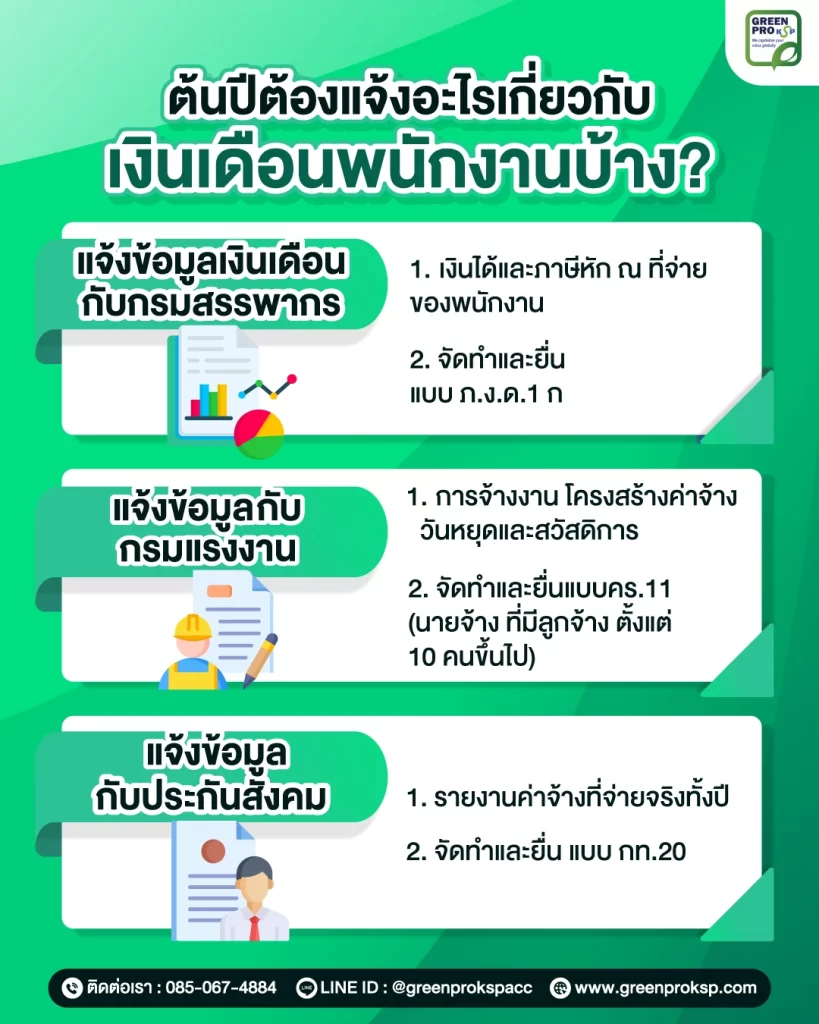

ทำไมต้นปีจึงเป็นช่วงสำคัญของระบบเงินเดือน

ต้นปีไม่ใช่แค่การเริ่มต้นปีใหม่ แต่เป็นช่วงเวลาที่ข้อมูลเงินเดือนและสถานะพนักงานถูกรีเซ็ต และนำไปใช้เป็นฐานอ้างอิงตลอดทั้งปี หากตั้งต้นผิดหรือแจ้งข้อมูลไม่ครบตั้งแต่ต้นปี ความผิดพลาดนั้นมักจะสะสมและขยายผลไปเรื่อย ๆ จนกลายเป็นปัญหาใหญ่ในช่วงปลายปีหรือเมื่อต้องถูกตรวจสอบย้อนหลัง

1. เงินเดือนเป็นฐานในการคำนวณภาษีเงินได้หัก ณ ที่จ่ายของพนักงาน อัตราการหักภาษี วิธีคำนวณ และข้อมูลส่วนบุคคลของพนักงาน หากไม่อัปเดตให้ถูกต้องตั้งแต่ต้นปี อาจทำให้พนักงานถูกหักภาษีเกินหรือขาดได้ และสร้างภาระในการปรับแก้ตอนออกหนังสือรับรองการหักภาษี (50 ทวิ) ในภายหลัง

2. เงินเดือนเป็นฐานในการนำส่งเงินสมทบประกันสังคม การเปลี่ยนแปลงเงินเดือน ค่าจ้าง หรือสถานะพนักงานที่ไม่ได้แจ้งหรือแจ้งล่าช้า อาจทำให้นำส่งเงินสมทบไม่ถูกต้อง ส่งผลให้ทั้งนายจ้างและพนักงานเสียสิทธิประโยชน์หรือถูกเรียกเก็บเงินย้อนหลัง

ต้นปียังเป็นช่วงที่โครงสร้างค่าตอบแทนมักมีการปรับเปลี่ยน เช่น การปรับเงินเดือนประจำปี โบนัส หรือสวัสดิการเพิ่มเติม หากไม่จัดการข้อมูลเหล่านี้ให้สอดคล้องกันทั้งในระบบ Payroll บัญชี และเอกสารแรงงาน จะทำให้ข้อมูลไม่ตรงกัน และเกิดปัญหาเมื่อมีการตรวจสอบหรือทำรายงาน

การแจ้งข้อมูลเงินเดือนกับกรมสรรพากร

เงินเดือนพนักงานเป็นหนึ่งในข้อมูลหลักที่นายจ้างต้องแจ้งต่อกรมสรรพากรอย่างสม่ำเสมอ เพราะเกี่ยวข้องโดยตรงกับภาษีเงินได้หัก ณ ที่จ่าย หากจัดการไม่ถูกต้องตั้งแต่ต้นปี อาจทำให้ทั้งบริษัทและพนักงานต้องเผชิญกับปัญหาภาษีย้อนหลังโดยไม่จำเป็น

1. การหักและนำส่งภาษีเงินได้หัก ณ ที่จ่ายจากเงินเดือนพนักงาน นายจ้างต้องคำนวณภาษีตามฐานเงินได้และสิทธิหักลดหย่อนของพนักงานแต่ละคน แล้วนำส่งกรมสรรพากรเป็นรายเดือนผ่านแบบ ภ.ง.ด.1

2. จัดทำและยื่นแบบ ภ.ง.ด.1 ก เพื่อสรุปรายการเงินได้และภาษีของพนักงานทั้งปี และต้องออก หนังสือรับรองการหักภาษี ณ ที่จ่าย (แบบ 50 ทวิ) ให้พนักงานใช้เป็นหลักฐานในการยื่นภาษีประจำปีของตนเอง

3. การแจ้งรายได้อื่นนอกเหนือจากเงินเดือน เช่น โบนัส ค่าคอมมิชชั่น ค่าเบี้ยเลี้ยง นายจ้างต้องรวมรายการเหล่านี้ในการคำนวณภาษีและยื่นแบบให้ถูกต้อง หากข้อมูลไม่ถูกต้อง อาจถูกประเมินภาษีเพิ่มเติมภายหลัง

การแจ้งข้อมูลด้านแรงงาน

เงินเดือนพนักงานจะเกี่ยวข้องกับกฎหมายแรงงานโดยตรง ซึ่งนายจ้างมีหน้าที่ต้องแจ้งและจัดการข้อมูลให้ถูกต้องตั้งแต่ต้นปี เพื่อให้การจ้างงานเป็นไปอย่างถูกกฎหมายและลดความเสี่ยงข้อพิพาทในอนาคต

1. การกำหนดและทบทวนโครงสร้างค่าจ้าง เงินเดือน ค่าล่วงเวลา และสวัสดิการต่าง ๆ ต้องไม่ต่ำกว่าค่าจ้างขั้นต่ำตามกฎหมายแรงงานที่มีผลบังคับใช้ในแต่ละพื้นที่

2. สัญญาจ้างงานและข้อบังคับ เงินเดือนและเงื่อนไขการจ่ายค่าตอบแทนควรถูกระบุไว้ในสัญญาจ้างหรือระเบียบการทำงานอย่างชัดเจน เช่น รอบการจ่ายเงินเดือน วิธีการจ่าย โบนัส หรือค่าตอบแทนพิเศษ หากมีการเปลี่ยนแปลงในช่วงต้นปี ควรแจ้งให้พนักงานทราบเป็นลายลักษณ์อักษร เพื่อป้องกันความเข้าใจคลาดเคลื่อน

3. การจัดทำเอกสารการจ่ายเงินเดือนให้ตรวจสอบได้ นายจ้างควรจัดทำสลิปเงินเดือนที่แสดงรายละเอียดรายได้และรายการหักอย่างชัดเจน และเก็บเอกสารเหล่านี้ไว้เป็นหลักฐานตามระยะเวลาที่กฎหมายกำหนด

การแจ้งข้อมูลพนักงานกับประกันสังคม

การนำส่งเงินสมทบประกันสังคม เงินสมทบจะคำนวณจากฐานค่าจ้างของพนักงานตามอัตราที่กฎหมายกำหนด หากต้นปีมีการปรับเงินเดือน นายจ้างต้องอัปเดตฐานค่าจ้างในระบบประกันสังคมให้ตรงกับความเป็นจริง เพื่อให้การนำส่งเงินสมทบถูกต้อง

แนวทางจัดการระบบเงินเดือนให้ถูกต้องตั้งแต่ต้นปี

1. ตรวจสอบและรีเซ็ตข้อมูลพนักงานประจำปี เช่น ฐานเงินเดือน ตำแหน่ง สิทธิประโยชน์ และสถานะพนักงาน ข้อมูลเหล่านี้ควรถูกอัปเดตให้ตรงกับความเป็นจริงตั้งแต่ต้นปี เพื่อใช้เป็นฐานในการคำนวณภาษีและเงินสมทบตลอดทั้งปี

2. ตั้งค่าอัตราการหักภาษีและเงินสมทบให้ถูกต้อง นายจ้างควรตรวจสอบอัตราภาษีเงินได้หัก ณ ที่จ่าย และฐานเงินสมทบประกันสังคมตามเกณฑ์ปัจจุบัน หากมีการปรับเงินเดือนหรือโครงสร้างค่าจ้าง ต้องสะท้อนการเปลี่ยนแปลงนี้ในระบบ Payroll ทันที

3. เชื่อมข้อมูลเงินเดือนกับระบบบัญชีให้สอดคล้องกัน รายการเงินเดือน ภาษี และเงินสมทบ ควรถูกบันทึกในบัญชีอย่างถูกต้องและเป็นระบบ เพื่อลดความคลาดเคลื่อนของข้อมูล

4. นายจ้างควรจัดทำเอกสารและขั้นตอนการทำงานให้ชัดเจน เช่น รอบการจ่ายเงินเดือน วิธีการแก้ไขข้อมูล การอนุมัติรายการพิเศษ และการจัดเก็บเอกสาร การมีขั้นตอนที่ชัดเจนช่วยลดความผิดพลาดและสร้างมาตรฐานเดียวกันในองค์กร

5. วางแผนตรวจสอบเป็นระยะตลอดปี ไม่รอให้ถึงปลายปีแล้วค่อยแก้ไข การตั้งจุดตรวจสอบรายไตรมาสหรือครึ่งปี จะช่วยให้นายจ้างพบความผิดปกติได้เร็ว และแก้ไขได้ก่อนกลายเป็นปัญหาใหญ่

FAQ: คำถามที่พบบ่อยเรื่องเงินเดือนพนักงานช่วงต้นปี

ปรับเงินเดือนต้นปี ต้องแจ้งสรรพากรหรือไม่?

ต้องแจ้งในทางปฏิบัติผ่านการคำนวณและยื่นแบบ ภ.ง.ด.1 ให้สะท้อนฐานเงินเดือนใหม่ เพื่อให้การหักภาษีถูกต้องตลอดปี

โบนัสที่จ่ายต้นปี ต้องแจ้งหรือหักภาษีอย่างไร?

โบนัสถือเป็นเงินได้พึงประเมิน ต้องนำมาคำนวณภาษีเงินได้หัก ณ ที่จ่าย และรวมในข้อมูลเงินได้ของพนักงานสำหรับการออกหนังสือรับรอง 50 ทวิ

บริษัทเล็กที่มีพนักงานไม่กี่คน ต้องจัดการเรื่องนี้จริงจังแค่ไหน?

ต้องจัดการเช่นเดียวกับบริษัทขนาดใหญ่ เพราะหน้าที่ตามกฎหมายไม่ขึ้นกับขนาดองค์กร หากผิดพลาดยังมีโทษเช่นเดียวกัน

สรุป

ต้นปีคือช่วงเวลาสำคัญที่สุดของระบบเงินเดือน เพราะเป็นจุดตั้งต้นของข้อมูลภาษี เงินสมทบประกันสังคม และเอกสารแรงงานตลอดทั้งปี นายจ้างที่ใส่ใจตรวจสอบและแจ้งข้อมูลให้ครบถ้วนตั้งแต่ต้น จะช่วยลดความเสี่ยงค่าปรับ การแก้ไขย้อนหลัง และข้อพิพาทกับพนักงานในอนาคต

การจัดการเงินเดือนไม่ใช่แค่การจ่ายเงินตรงเวลา แต่คือการบริหารข้อมูลให้ถูกต้อง โปร่งใส และสอดคล้องกับกฎหมาย หากวางระบบได้ดีตั้งแต่ต้นปี ธุรกิจจะสามารถดำเนินงานได้อย่างราบรื่น และฝ่าย HR จะทำงานได้ง่ายขึ้นตลอดทั้งปี