ใบแจ้งหนี้ประกอบด้วยอะไรบ้าง (องค์ประกอบสำคัญ)

ใบแจ้งหนี้เป็นเอกสารที่ใช้แจ้งรายละเอียดสินค้าพร้อมจำนวนเงินที่ลูกค้าต้องชำระ เพื่อให้ทั้งผู้ขายและผู้ซื้อสามารถตรวจสอบข้อมูลการซื้อขายได้อย่างถูกต้อง รวมถึงใช้เป็นหลักฐานประกอบในการทำบัญชีและติดตามการชำระเงิน มีองค์ประกอบสำคัญดังต่อไปนี้

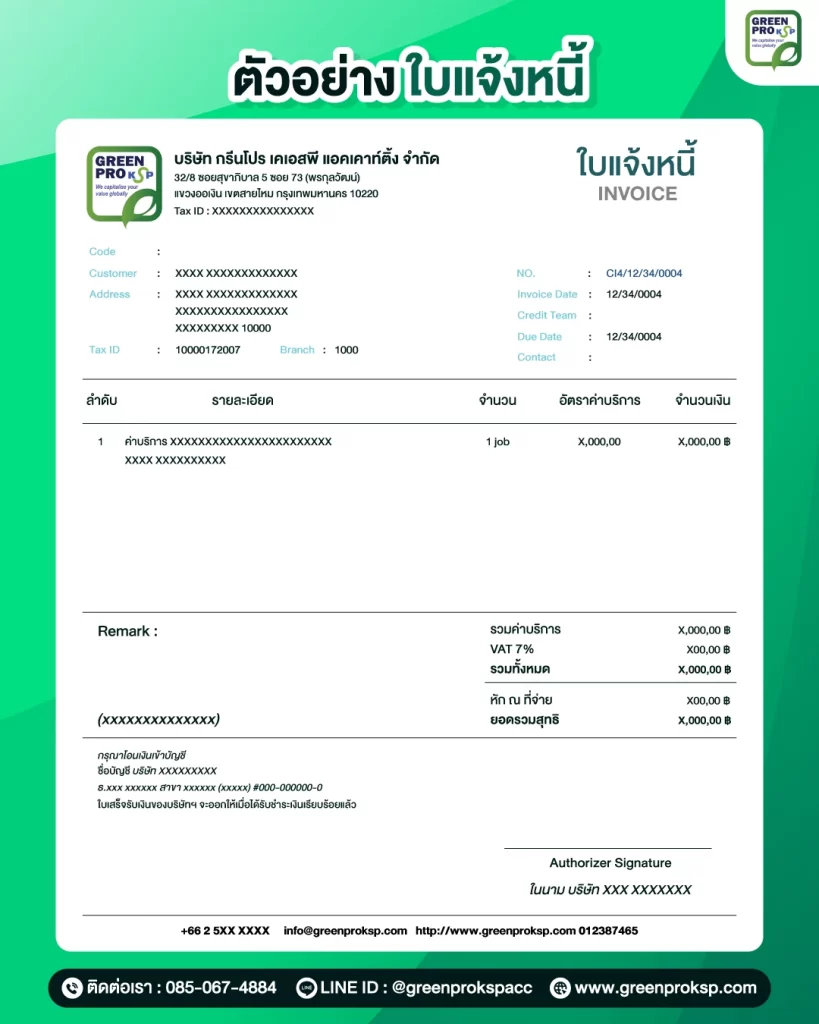

1. ข้อมูลผู้ขาย

ระบุข้อมูลของผู้ขายอย่างชัดเจน เพื่อให้ลูกค้าทราบว่าเอกสารนี้ออกโดยบริษัทใด และสามารถติดต่อกลับได้หากมีข้อสงสัย โดยข้อมูลที่ควรระบุ ได้แก่

- ชื่อบริษัท หรือชื่อผู้ประกอบการ

- ที่อยู่บริษัท

- หมายเลขโทรศัพท์ หรืออีเมล

- เลขประจำตัวผู้เสียภาษี

2. ข้อมูลลูกค้า

ใบแจ้งหนี้ควรระบุข้อมูลของลูกค้า หรือผู้ซื้อสินค้าอย่างครบถ้วน เพื่อให้สามารถระบุได้ว่าใบแจ้งหนี้นี้ออกให้กับใคร

- ชื่อลูกค้า หรือชื่อบริษัทลูกค้า

- ที่อยู่ของลูกค้า

- หมายเลขโทรศัพท์ หรืออีเมล

- เลขประจำตัวผู้เสียภาษีของลูกค้า (ในกรณีที่เป็นนิติบุคคล)

3. เลขที่เอกสารและวันที่ออกใบแจ้งหนี้

ใบแจ้งหนี้ควรมี เลขที่เอกสาร (Invoice Number) เพื่อใช้ในการอ้างอิงและจัดเก็บเอกสารอย่างเป็นระบบ เช่น

INV-2026-03-001

INV-2026-03-002

นอกจากนี้ควรมีข้อมูลเพิ่มเติม เช่น

- วันที่ออกใบแจ้งหนี้

- เลขที่เอกสารอ้างอิง เช่น ใบสั่งซื้อ (PO) หรือใบส่งของ

4. รายละเอียดสินค้าหรือบริการ

งรายละเอียดสินค้าเป็นข้อมูลที่แสดงให้ลูกค้าทราบว่ากำลังถูกเรียกเก็บเงินจากรายการใด โดยข้อมูลที่ควรระบุ ได้แก่

- รายการสินค้า หรือบริการ

- รหัสสินค้า (ถ้ามี)

- จำนวนสินค้า

- หน่วยนับ เช่น ชิ้น กล่อง ชั่วโมง หรือบริการ

- ราคาต่อหน่วย

5. การคำนวณยอดเงินรวม

ใบแจ้งหนี้ควรมีส่วนที่ใช้สำหรับสรุปยอดเงินทั้งหมดของรายการสินค้า โดยทั่วไปจะประกอบด้วย

- มูลค่ารวมของสินค้า (Subtotal)

- ส่วนลด (ถ้ามี)

- ภาษีมูลค่าเพิ่ม (VAT)

- ยอดรวมสุทธิที่ต้องชำระ

การแสดงการคำนวณอย่างชัดเจนจะช่วยให้ลูกค้าเข้าใจจำนวนเงินที่ต้องชำระได้ง่าย และลดโอกาสเกิดข้อโต้แย้งเรื่องยอดเงิน

6. เงื่อนไขการชำระเงิน

เงื่อนไขการชำระเงินซึ่งใช้แจ้งให้ลูกค้าทราบว่าต้องชำระเงินภายในระยะเวลาใด ตัวอย่างเช่น

- เครดิต 15 วัน

- เครดิต 30 วัน

- ชำระเงินทันทีเมื่อได้รับสินค้า

นอกจากนี้อาจระบุวิธีการชำระเงิน เช่น

- โอนเงินผ่านธนาคาร

- ชำระผ่านเช็ค

- ชำระผ่านระบบออนไลน์

ข้อมูลเหล่านี้ช่วยให้กระบวนการชำระเงินเป็นไปอย่างชัดเจนและรวดเร็ว

7. หมายเหตุและข้อมูลเพิ่มเติม

ในบางกรณีใบแจ้งหนี้อาจมีส่วนสำหรับหมายเหตุ (Notes) เพื่อระบุข้อมูลเพิ่มเติม เช่น

- ข้อมูลบัญชีธนาคารสำหรับโอนเงิน

- เงื่อนไขพิเศษในการขายสินค้า

- ข้อความขอบคุณลูกค้า

ข้อผิดพลาดที่พบบ่อยในการออกใบแจ้งหนี้

แม้ว่าใบแจ้งหนี้จะเป็นเอกสารพื้นฐานที่ใช้กันทั่วไปในธุรกิจ แต่ในทางปฏิบัติมักพบว่าหลายธุรกิจยังคงมีข้อผิดพลาดในการออกเอกสารนี้อยู่บ่อยครั้ง ซึ่งอาจส่งผลให้เกิดปัญหาในการเรียกเก็บเงิน การติดตามลูกหนี้ หรือการตรวจสอบเอกสารทางบัญชี

1. ข้อมูลลูกค้าไม่ถูกต้อง

การระบุข้อมูลของลูกค้าไม่ถูกต้อง เช่น ชื่อบริษัทสะกดผิด ที่อยู่ไม่ครบ หรือเลขประจำตัวผู้เสียภาษีไม่ถูกต้อง ซึ่งอาจทำให้ลูกค้าไม่สามารถใช้เอกสารดังกล่าวในการดำเนินการทางบัญชีหรือภาษีได้

ดังนั้นก่อนออกใบแจ้งหนี้ ควรตรวจสอบข้อมูลของลูกค้าให้ถูกต้องทุกครั้ง โดยเฉพาะกรณีที่ลูกค้าเป็นนิติบุคคลที่ต้องใช้เอกสารสำหรับการทำบัญชีหรือการยื่นภาษี

2. ไม่มีเลขที่เอกสารหรือระบบจัดเก็บเอกสาร

บางธุรกิจออกใบแจ้งหนี้โดยไม่ได้กำหนดเลขที่เอกสารหรือไม่มีระบบการจัดเก็บเอกสารที่เป็นระเบียบ ทำให้การค้นหาเอกสารย้อนหลังทำได้ยาก เช่น เมื่อต้องการตรวจสอบข้อมูลการขาย หรือเมื่อต้องติดตามการชำระเงินจากลูกค้า

3. ระบุรายละเอียดสินค้าไม่ชัดเจน

การระบุรายละเอียดสินค้าหรือบริการไม่ครบถ้วน เช่น ระบุเพียงชื่อสินค้าโดยไม่ได้ระบุจำนวนสินค้า หรือราคาต่อหน่วย จะทำให้ลูกค้าไม่สามารถตรวจสอบข้อมูลได้และเกิดข้อโต้แย้งเกี่ยวกับยอดเงินในภายหลัง

4. คำนวณยอดเงินหรือภาษีผิด

การคำนวณยอดเงิน เช่น การคำนวณภาษีมูลค่าเพิ่ม (VAT) ผิด หรือการรวมยอดเงินผิด อาจทำให้เกิดปัญหาในการชำระเงินหรือการทำบัญชีของทั้งผู้ขายและลูกค้า

5. ไม่ระบุเงื่อนไขการชำระเงิน

กำหนดเงื่อนไขการชำระเงินไม่ชัดเจน เช่น กำหนดวันชำระเงิน หรือระยะเวลาเครดิต ซึ่งอาจทำให้ลูกค้าไม่ทราบว่าต้องชำระเงินภายในระยะเวลาใด

เพราะการระบุเงื่อนไขการชำระเงิน เช่น เครดิต 15 วัน หรือเครดิต 30 วัน พร้อมทั้งระบุวิธีการชำระเงิน จะช่วยให้กระบวนการรับชำระเงินเป็นไปอย่างราบรื่นมากขึ้น

ตัวอย่างใบแจ้งหนี้ (Invoice)

FAQ คำถามที่พบบ่อยเกี่ยวกับใบแจ้งหนี้

ใบแจ้งหนี้จำเป็นต้องมีในทุกธุรกิจหรือไม่

จำเป็นในธุรกิจขายสินค้าที่เป็นเงินเชื่อ หรือ ธุรกิจบริการที่ทำงานเสร็จแล้วใบแจ้งหนี้ในธุรกิจส่วนใหญ่จะนิยมใช้ เพื่อให้การเรียกเก็บเงินจากลูกค้ามีความชัดเจนและเป็นระบบ เพราะเอกสารนี้ช่วยให้สามารถติดตามการชำระเงินจากลูกค้าได้ง่ายขึ้น

ใบแจ้งหนี้แตกต่างจากใบกำกับภาษีอย่างไร

ใบแจ้งหนี้เป็นเอกสารที่ใช้สำหรับแจ้งจำนวนเงินที่ลูกค้าต้องชำระสำหรับสินค้า หรือบริการ

ส่วนใบกำกับภาษี เป็นเอกสารทางภาษีที่ธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ต้องออกให้ลูกค้าเพื่อใช้เป็นหลักฐานในการคำนวณภาษีมูลค่าเพิ่ม ดังนั้นใบแจ้งหนี้จึงไม่สามารถใช้แทนใบกำกับภาษีได้ในกรณีที่ต้องใช้เอกสารทางภาษี

ใบแจ้งหนี้ต้องมีลายเซ็นหรือไม่

ไม่จำเป็นต้องมีลายเซ็นเสมอไปค่ะ แต่การมีลายเซ็นของผู้มีอำนาจ หรือการประทับตราบริษัทสามารถช่วยเพิ่มความน่าเชื่อถือให้กับเอกสาร และช่วยให้ลูกค้ามั่นใจว่าเอกสารดังกล่าวเป็นเอกสารที่ออกจากบริษัทอย่างถูกต้อง

ใบแจ้งหนี้ควรออกเมื่อใด

ใบแจ้งหนี้จะถูกออกหลังจากที่มีการส่งมอบสินค้า หรือให้บริการเรียบร้อยแล้ว เพื่อใช้เป็นเอกสารเรียกเก็บเงินจากลูกค้า อย่างไรก็ตามในบางธุรกิจอาจมีการออกใบแจ้งหนี้ล่วงหน้า เช่น กรณีที่มีการเรียกเก็บเงินมัดจำ หรือค่าบริการล่วงหน้า

สามารถแก้ไขใบแจ้งหนี้ได้หรือไม่

หากพบข้อผิดพลาดในใบแจ้งหนี้ เช่น รายละเอียดสินค้าไม่ถูกต้อง หรือจำนวนเงินไม่ตรง สามารถแก้ไขได้ โดยการออกใบแจ้งหนี้ฉบับใหม่ หรือออกเอกสารแก้ไขเพิ่มเติม เพื่อให้ข้อมูลของผู้ขายและลูกค้ามีความถูกต้องตรงกัน

สรุป

ใบแจ้งหนี้ (Invoice) เป็นเอกสารสำคัญที่ใช้ในการแจ้งรายละเอียดสินค้า หรือบริการ พร้อมจำนวนเงินที่ลูกค้าต้องชำระ โดยเอกสารนี้มักถูกใช้ในขั้นตอนการเรียกเก็บเงินหลังจากที่มีการส่งสินค้า หรือให้บริการแล้ว ใบแจ้งหนี้ช่วยให้ทั้งผู้ขายและผู้ซื้อมีข้อมูลการซื้อขายที่ชัดเจน และช่วยให้การติดตามการชำระเงินเป็นไปอย่างเป็นระบบ

นอกจากนี้ การออกใบแจ้งหนี้อย่างเป็นระบบยังช่วยให้ธุรกิจสามารถบริหารลูกหนี้การค้าได้ดีขึ้น ลดความผิดพลาดในการเรียกเก็บเงิน และช่วยให้การจัดทำบัญชีและการบริหารการเงินขององค์กรเป็นไปอย่างมีประสิทธิภาพมากยิ่งขึ้น ดังนั้นไม่ว่าธุรกิจจะมีขนาดเล็กหรือใหญ่ การจัดทำใบแจ้งหนี้อย่างถูกต้องถือเป็นส่วนสำคัญที่ช่วยให้การดำเนินธุรกิจเป็นไปอย่างมืออาชีพและน่าเชื่อถือ