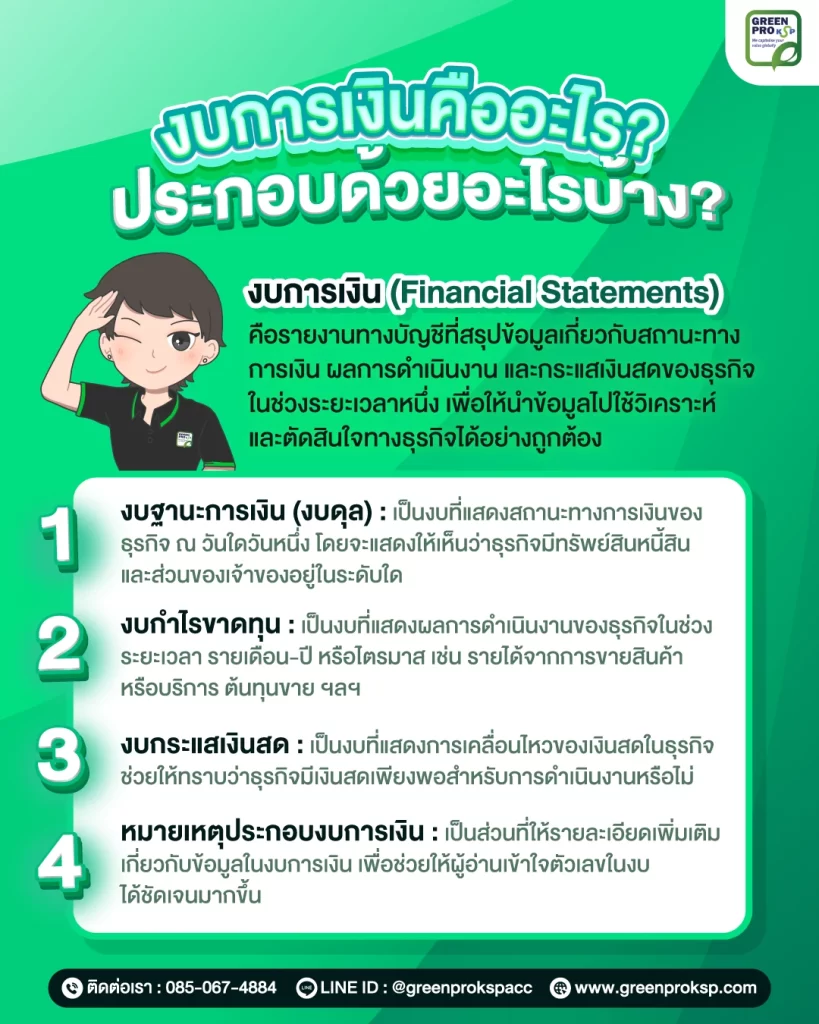

งบการเงินประกอบด้วยอะไรบ้าง?

งบการเงินของธุรกิจเป็นรายงานทางบัญชีที่สรุปข้อมูลเกี่ยวกับสถานะทางการเงินและผลการดำเนินงานของกิจการ โดยทั่วไปแล้วงบการเงินจะประกอบด้วยรายงานสำคัญหลายประเภท ซึ่งแต่ละงบจะแสดงข้อมูลทางการเงินในมุมมองที่แตกต่างกัน เพื่อให้ผู้ที่เกี่ยวข้องสามารถวิเคราะห์ภาพรวมของธุรกิจได้อย่างครบถ้วน

1. งบฐานะการเงิน (งบดุล)

งบฐานะการเงิน หรือที่เรียกว่า งบดุล (Balance Sheet) เป็นงบที่แสดงสถานะทางการเงินของธุรกิจ ณ วันใดวันหนึ่ง โดยจะแสดงให้เห็นว่าธุรกิจมีทรัพย์สิน หนี้สิน และส่วนของเจ้าของอยู่ในระดับใด

งบดุลประกอบด้วยข้อมูลหลัก 3 ส่วน ได้แก่

- สินทรัพย์ (Assets) เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ อาคาร หรือเครื่องจักร

- หนี้สิน (Liabilities) เช่น เงินกู้ เจ้าหนี้การค้า หรือภาระผูกพันทางการเงิน

- ส่วนของเจ้าของ (Equity) เช่น เงินลงทุนของเจ้าของ และกำไรสะสม

งบดุลสามารถอธิบายได้ด้วยสมการทางบัญชีพื้นฐาน คือ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ จึงช่วยให้ผู้บริหารสามารถประเมินความมั่นคงทางการเงินของธุรกิจได้

2. งบกำไรขาดทุน

งบกำไรขาดทุน (Income Statement) เป็นงบที่แสดงผลการดำเนินงานของธุรกิจในช่วงระยะเวลาหนึ่ง เช่น รายเดือน รายไตรมาส หรือรายปี ข้อมูลสำคัญที่ปรากฏในงบกำไรขาดทุน ได้แก่

- รายได้จากการขายสินค้า หรือบริการ

- ต้นทุนขาย

- ค่าใช้จ่ายในการดำเนินงาน

- กำไรสุทธิ หรือขาดทุนสุทธิ

งบกำไรขาดทุนช่วยให้ผู้บริหารสามารถประเมินได้ว่าธุรกิจมีความสามารถในการสร้างรายได้และทำกำไรได้มากน้อยเพียงใด

3. งบกระแสเงินสด

งบกระแสเงินสด (Cash Flow Statement) เป็นงบที่แสดงการเคลื่อนไหวของเงินสดในธุรกิจ โดยจะแสดงให้เห็นว่าเงินสดของธุรกิจมาจากแหล่งใด และถูกใช้ไปกับกิจกรรมใดบ้าง

งบกระแสเงินสดมักแบ่งออกเป็น 3 ส่วน ได้แก่

- กระแสเงินสดจากกิจกรรมดำเนินงาน เช่น รายรับจากการขายสินค้า หรือการจ่ายค่าใช้จ่ายในการดำเนินงาน

- กระแสเงินสดจากกิจกรรมลงทุน เช่น การซื้อเครื่องจักร หรือการลงทุนในสินทรัพย์

- กระแสเงินสดจากกิจกรรมจัดหาเงิน เช่น การกู้เงิน หรือการเพิ่มทุน

งบนี้ช่วยให้ทราบว่าธุรกิจมีเงินสดเพียงพอสำหรับการดำเนินงานหรือไม่

4. หมายเหตุประกอบงบการเงิน

หมายเหตุประกอบงบการเงิน (Notes to Financial Statements) เป็นส่วนที่ให้รายละเอียดเพิ่มเติมเกี่ยวกับข้อมูลในงบการเงิน เพื่อช่วยให้ผู้อ่านเข้าใจตัวเลขในงบได้ชัดเจนมากขึ้น

ข้อมูลที่มักปรากฏในหมายเหตุประกอบงบการเงิน เช่น

- นโยบายบัญชีของบริษัท

- รายละเอียดสินทรัพย์และหนี้สิน

- รายการสำคัญที่มีผลต่อฐานะการเงินของกิจการ

- ข้อมูลเพิ่มเติมเกี่ยวกับรายการทางบัญชี

หมายเหตุประกอบงบการเงินจึงมีบทบาทสำคัญในการช่วยให้การวิเคราะห์งบการเงินมีความถูกต้องและครบถ้วนมากขึ้น

งบการเงินของธุรกิจประกอบด้วยงบสำคัญ 4 ประเภท ได้แก่ งบฐานะการเงิน งบกำไรขาดทุน งบกระแสเงินสด และหมายเหตุประกอบงบการเงิน ซึ่งแต่ละงบมีหน้าที่แตกต่างกัน แต่เมื่อพิจารณาร่วมกันแล้วจะช่วยให้สามารถมองเห็นภาพรวมทางการเงินของธุรกิจได้อย่างครบถ้วนและชัดเจน

วิธีอ่านงบการเงินเบื้องต้นสำหรับเจ้าของธุรกิจ

การเข้าใจวิธีอ่านงบการเงินเบื้องต้นจะช่วยให้ผู้ประกอบการสามารถติดตามผลการดำเนินงานของธุรกิจ วางแผนทางการเงิน และมองเห็นปัญหาที่อาจเกิดขึ้นได้ล่วงหน้า

1. ดูรายได้และกำไรของธุรกิจ

รายได้และกำไรสุทธิ สามารถดูได้จากงบกำไรขาดทุน โดยเจ้าของธุรกิจควรพิจารณาว่าธุรกิจมีรายได้เพิ่มขึ้นหรือลดลงเมื่อเทียบกับช่วงเวลาก่อนหน้า และสามารถทำกำไรได้มากน้อยเพียงใด

การดูแนวโน้มของรายได้และกำไรจะช่วยให้ผู้ประกอบการเข้าใจว่าธุรกิจมีการเติบโตหรือมีปัญหาในด้านใด เช่น หากรายได้เพิ่มขึ้นแต่กำไรลดลง อาจหมายความว่าต้นทุนหรือค่าใช้จ่ายของธุรกิจเพิ่มสูงขึ้น

2. ตรวจสอบสินทรัพย์ หนี้สิน และส่วนของเจ้าของ

งบฐานะการเงิน หรือ งบดุล เป็นงบที่ช่วยให้เจ้าของธุรกิจเห็นภาพรวมของทรัพย์สินและหนี้สินของกิจการ โดยควรพิจารณาข้อมูลสำคัญ เช่น

- ธุรกิจมีสินทรัพย์ทั้งหมดเท่าใด

- มีหนี้สินมากน้อยเพียงใด

- ส่วนของเจ้าของเพิ่มขึ้นหรือลดลง

หากธุรกิจมีหนี้สินสูงเกินไปเมื่อเทียบกับสินทรัพย์ อาจเป็นสัญญาณว่าธุรกิจกำลังมีความเสี่ยงทางการเงิน

3. วิเคราะห์กระแสเงินสดของธุรกิจ

แม้ว่าธุรกิจจะมีกำไรในงบกำไรขาดทุน แต่หากไม่มีเงินสดเพียงพอ ธุรกิจก็อาจประสบปัญหาทางการเงินได้ ดังนั้นเจ้าของธุรกิจควรให้ความสำคัญกับงบกระแสเงินสด

งบกระแสเงินสดจะช่วยให้เห็นว่า

- เงินสดเข้ามาจากแหล่งใด

- เงินสดถูกใช้ไปกับกิจกรรมใด

- ธุรกิจมีเงินสดคงเหลือเพียงพอสำหรับการดำเนินงานหรือไม่

การติดตามกระแสเงินสดอย่างสม่ำเสมอจะช่วยให้ธุรกิจสามารถบริหารเงินสดได้อย่างมีประสิทธิภาพ

4. เปรียบเทียบงบการเงินในหลายช่วงเวลา

การเปรียบเทียบงบการเงินในแต่ละช่วงเวลา เช่น การเปรียบเทียบผลประกอบการของปีนี้กับปีที่ผ่านมาจะช่วยให้เห็นแนวโน้มของธุรกิจ เช่น

- รายได้มีแนวโน้มเพิ่มขึ้นหรือลดลง

- ค่าใช้จ่ายเพิ่มขึ้นหรือไม่

- กำไรของธุรกิจเติบโตหรือไม่

แนวโน้มเหล่านี้สามารถใช้เป็นข้อมูลสำคัญในการวางแผนกลยุทธ์ธุรกิจในอนาคต

5. อ่านหมายเหตุประกอบงบการเงิน

หลายครั้งตัวเลขในงบการเงินอาจไม่สามารถอธิบายรายละเอียดทั้งหมดได้ ดังนั้นหมายเหตุประกอบงบการเงินจึงเป็นส่วนที่ช่วยให้เข้าใจข้อมูลในงบได้มากขึ้น

ข้อผิดพลาดที่พบบ่อยในการอ่านงบการเงิน

การรู้จักข้อผิดพลาดที่พบบ่อยในการอ่านงบการเงินจะช่วยให้ผู้ประกอบการสามารถวิเคราะห์ข้อมูลทางการเงินได้อย่างรอบคอบมากขึ้น และใช้ข้อมูลจากงบการเงินได้อย่างมีประสิทธิภาพ

1. ดูเฉพาะกำไรโดยไม่พิจารณากระแสเงินสด

การดูเพียงกำไรสุทธิในงบกำไรขาดทุน แล้วสรุปว่าธุรกิจมีสถานะการเงินที่ดี แต่ในความเป็นจริงธุรกิจอาจมีกำไรทางบัญชี แต่ไม่มีเงินสดเพียงพอสำหรับการดำเนินงาน

2. ไม่พิจารณาระดับหนี้สินของธุรกิจ

บางครั้งเจ้าของธุรกิจอาจให้ความสำคัญกับรายได้หรือกำไรเพียงอย่างเดียว แต่ไม่ได้พิจารณาว่าธุรกิจมี หนี้สินมากน้อยเพียงใด อาจส่งผลต่อความสามารถในการชำระหนี้และความมั่นคงทางการเงินของกิจการ

3. ไม่เปรียบเทียบข้อมูลในหลายช่วงเวลา

การอ่านงบการเงินเพียงปีเดียวอาจไม่ทำให้เห็นภาพที่ชัดเจนของธุรกิจ เพราะตัวเลขในปีนั้นอาจมีเหตุการณ์พิเศษหรือความผันผวนบางอย่าง

4. ไม่อ่านหมายเหตุประกอบงบการเงิน

การอ่านเฉพาะตัวเลขในงบการเงินโดยไม่อ่านหมายเหตุประกอบงบการเงิน ซึ่งในความเป็นจริง หมายเหตุเหล่านี้มักมีข้อมูลสำคัญที่ช่วยอธิบายรายละเอียดของตัวเลขในงบ

5. ไม่วิเคราะห์อัตราส่วนทางการเงิน

การอ่านงบการเงินโดยดูเพียงตัวเลขดิบอาจทำให้เข้าใจภาพรวมได้ไม่ครบถ้วน การใช้อัตราส่วนทางการเงิน เช่น อัตรากำไร อัตราส่วนสภาพคล่อง หรืออัตราหนี้สินต่อทุน จะช่วยให้สามารถวิเคราะห์ประสิทธิภาพของธุรกิจได้ดีขึ้น

การวิเคราะห์อัตราส่วนทางการเงินยังช่วยให้สามารถเปรียบเทียบธุรกิจกับคู่แข่ง หรือเปรียบเทียบกับมาตรฐานในอุตสาหกรรมได้

FAQ คำถามที่พบบ่อยเกี่ยวกับงบการเงิน

งบการเงินมีกี่ประเภท

ดยทั่วไปงบการเงินหลักของธุรกิจประกอบด้วย 3 งบสำคัญ ได้แก่

– งบฐานะการเงิน (งบดุล)

– งบกำไรขาดทุน

– งบกระแสเงินสด

นอกจากนี้ยังมี หมายเหตุประกอบงบการเงิน ซึ่งใช้ให้รายละเอียดเพิ่มเติมเกี่ยวกับข้อมูลในงบการเงิน

ธุรกิจต้องจัดทำงบการเงินทุกปีหรือไม่

ธุรกิจที่จดทะเบียนเป็นบริษัทจำกัดหรือห้างหุ้นส่วนจำกัด มีหน้าที่ต้องจัดทำงบการเงินประจำปีตามกฎหมาย และต้องนำส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า รวมถึงใช้ประกอบการยื่นภาษีเงินได้นิติบุคคลกับกรมสรรพากร

ใครเป็นผู้จัดทำงบการเงิน

งบการเงินจะจัดทำโดยนักบัญชีหรือสำนักงานบัญชี ที่รับผิดชอบการจัดทำบัญชีของบริษัท และในบางกรณีงบการเงินต้องผ่านการตรวจสอบโดย ผู้สอบบัญชีรับอนุญาต (CPA) ก่อนนำส่งหน่วยงานที่เกี่ยวข้อง

เจ้าของธุรกิจจำเป็นต้องอ่านงบการเงินเป็นหรือไม่

แม้ว่าธุรกิจจะมีนักบัญชีเป็นผู้จัดทำงบการเงิน แต่เจ้าของธุรกิจควรมีความเข้าใจพื้นฐานเกี่ยวกับงบการเงิน เพื่อให้สามารถวิเคราะห์ผลการดำเนินงานของธุรกิจ ติดตามรายได้ ค่าใช้จ่าย และใช้ข้อมูลในการตัดสินใจทางธุรกิจได้อย่างมีประสิทธิภาพ

งบการเงินสามารถใช้ประโยชน์อะไรได้บ้าง

งบการเงินสามารถใช้ประโยชน์ได้หลายด้าน เช่น

– วิเคราะห์ผลการดำเนินงานของธุรกิจ

– วางแผนการเงินของกิจการ

– ใช้ประกอบการขอสินเชื่อจากธนาคาร

– ใช้ประเมินความมั่นคงทางการเงินของบริษัท

– ใช้ประกอบการตัดสินใจลงทุน

สรุป

งบการเงิน (Financial Statements) คือรายงานทางบัญชีที่แสดงข้อมูลเกี่ยวกับสถานะทางการเงินและผลการดำเนินงานของธุรกิจในช่วงระยะเวลาหนึ่ง ซึ่งเป็นเครื่องมือสำคัญที่ช่วยให้เจ้าของธุรกิจ นักลงทุน และผู้ที่เกี่ยวข้องสามารถวิเคราะห์ข้อมูลทางการเงินและใช้ประกอบการตัดสินใจได้

การเข้าใจงบการเงินอย่างถูกต้องจะช่วยให้ผู้ประกอบการสามารถติดตามผลการดำเนินงานของธุรกิจ วิเคราะห์สถานะทางการเงิน วางแผนการเติบโตของกิจการ และบริหารจัดการความเสี่ยงทางการเงินได้อย่างมีประสิทธิภาพ