ทำไมความถูกต้องของใบกำกับภาษีจึงสำคัญมาก?

หลายคนมองว่าใบกำกับภาษีเป็นเพียงกระดาษยืนยันการซื้อขาย แต่หากข้อมูลไม่ครบตามที่กฎหมายกำหนด จะเกิดผลกระทบที่ร้ายแรงทั้งสองฝ่าย:

- ฝั่งผู้ขาย: มีโทษปรับตามกฎหมาย และสร้างความเชื่อมั่นที่ไม่ดีกับคู่ค้า

- ฝั่งผู้ซื้อ: ใบกำกับภาษีที่มีข้อผิดพลาดจะถือเป็น “ภาษีซื้อต้องห้าม” ไม่สามารถนำมาหักลบกับภาษีขายในการคำนวณ VAT ได้ หมายความว่าต้นทุนสูงขึ้น และมีความเสี่ยงถูกตรวจสอบย้อนหลัง

รู้จักกับใบกำกับภาษี

ใบกำกับภาษี (Tax Invoice) คือ เอกสารหลักฐานสำคัญ ซึ่งผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มจะต้องจัดทำและออกให้กับผู้ซื้อสินค้าหรือผู้รับบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ เพื่อแสดงมูลค่าของสินค้าหรือบริการ และจำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บในแต่ละครั้ง

เมื่อไหร่ต้องออกใบกำกับภาษี?

กรณีการขายสินค้า

ผู้ประกอบการจดทะเบียนมีหน้าที่จัดทำใบกำกับภาษีและส่งมอบให้ผู้ซื้อทันที เมื่อเกิดเหตุการณ์ใดเหตุการณ์หนึ่งก่อน ดังนี้:

- ส่งมอบสินค้าให้ผู้ซื้อ

- โอนกรรมสิทธิ์ในสินค้าก่อนส่งมอบ

- ได้รับชำระราคาสินค้าก่อนส่งมอบ

กรณีการให้บริการ

ผู้ประกอบการจดทะเบียนมีหน้าที่จัดทำใบกำกับภาษีและส่งมอบให้ผู้รับบริการทันที เมื่อเกิดเหตุการณ์ใดเหตุการณ์หนึ่งก่อน ดังนี้:

- ได้รับชำระค่าบริการ

- มีการใช้บริการนั้น ไม่ว่าโดยตนเองหรือบุคคลอื่นก่อนได้รับชำระค่าบริการ

การเก็บรักษาสำเนา

ผู้ประกอบการจดทะเบียนต้องจัดทำสำเนาใบกำกับภาษีและเก็บรักษาไว้ ณ สถานประกอบการ หรือสถานที่อื่นที่อธิบดีกำหนด เป็นเวลาไม่น้อยกว่า 5 ปี

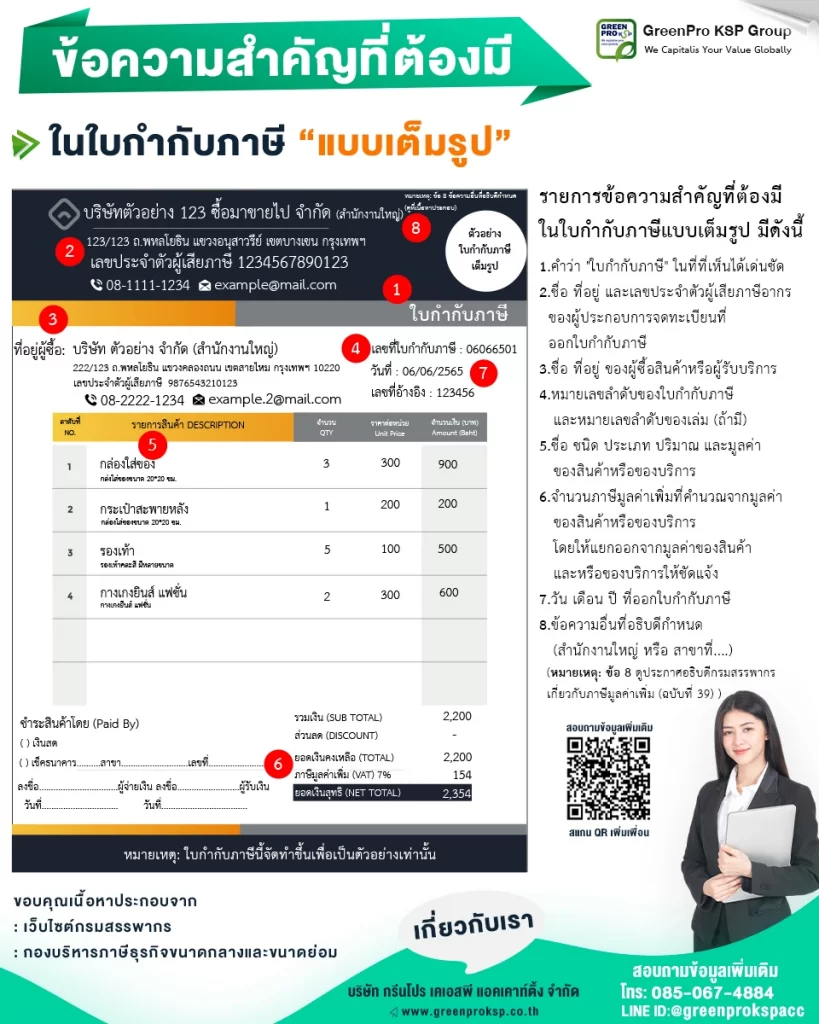

8 รายการที่ต้องมีในใบกำกับภาษีแบบเต็มรูปแบบ

ตามประมวลรัษฎากรมาตรา 86/4 ใบกำกับภาษีแบบเต็มรูปต้องมีรายการอย่างน้อยดังต่อไปนี้:

1. คำว่า “ใบกำกับภาษี” ต้องชัดเจน

ต้องปรากฏในตำแหน่งที่เห็นได้ง่ายและเด่นชัด เช่น ส่วนหัวของเอกสาร

- ธุรกิจขายสินค้า (Trading): มักใช้ชื่อ “ใบส่งของ/ใบกำกับภาษี”

- ธุรกิจบริการ: มักใช้ชื่อ “ใบเสร็จรับเงิน/ใบกำกับภาษี” เพราะจุดรับรู้ภาษี (Tax Point) เกิดขึ้นเมื่อมีการชำระเงิน

2. ข้อมูลของผู้ขายสินค้าหรือผู้ให้บริการ

ต้องระบุให้ครบถ้วน ได้แก่:

- ชื่อบริษัท หรือชื่อสถานประกอบการ

- ที่อยู่ตามที่จดทะเบียนภาษีมูลค่าเพิ่ม

- เลขประจำตัวผู้เสียภาษีอากร 13 หลัก

หมายเหตุ: กรณีที่ตัวแทนเป็นผู้ออกใบกำกับภาษีในนามของผู้ประกอบการจดทะเบียน ตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2 หรือผู้ทอดตลาดตามมาตรา 86/3 ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

3. ข้อมูลของผู้ซื้อสินค้าหรือผู้รับบริการ

ต้องระบุให้ชัดเจนเพื่อยืนยันตัวตนผู้มีสิทธิใช้ภาษีซื้อ ได้แก่:

- ชื่อบริษัท หรือชื่อ-นามสกุลบุคคลธรรมดา

- ที่อยู่ของสถานประกอบการ

- เลขประจำตัวผู้เสียภาษีอากร 13 หลักของผู้ซื้อ (จุดนี้สำคัญมากสำหรับการส่งรายงานภาษีซื้อ)

4. หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

ต้องมีการเรียงลำดับเลขที่ (Running Number) อย่างเป็นระบบ เพื่อประโยชน์ในการควบคุมภายใน (Internal Control) และการตรวจสอบของสรรพากร สามารถกำหนดรูปแบบได้ตามความเหมาะสม เช่น รันตามปีเดือน (เช่น 2026/01/001) หรือรันต่อเนื่องทั้งปีก็ได้

5. ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

ต้องระบุให้ชัดเจนว่ารายการที่เกิดขึ้นคืออะไรและมีจำนวนเท่าใด เพื่อให้ตรวจสอบได้ว่าตรงกับธุรกรรมที่เกิดขึ้นจริง

6. จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าสินค้าให้ชัดแจ้ง

ต้องแสดงตัวเลขที่ชัดเจน 3 ส่วน ได้แก่:

- จำนวนเงินรวมก่อนภาษีมูลค่าเพิ่ม (Exclude VAT)

- จำนวนภาษีมูลค่าเพิ่ม (VAT 7%)

- จำนวนเงินรวมทั้งสิ้น (Grand Total)

7. วัน เดือน ปี ที่ออกใบกำกับภาษี

วันที่ในใบกำกับภาษีต้องเป็นวันที่เกิด “จุดความรับผิดในการเสียภาษี” (Tax Point) เช่น วันที่ส่งมอบสินค้า หรือวันที่ได้รับชำระค่าบริการ ห้ามใช้วันที่ย้อนหลังหรือล่วงหน้า

8. ข้อความอื่นที่อธิบดีกำหนด: ระบุ “สำนักงานใหญ่” หรือ “สาขาที่…”

นี่คือจุดที่มักเกิดข้อผิดพลาดบ่อยที่สุด กฎหมายกำหนดให้ต้องระบุว่าผู้ขายและผู้ซื้อเป็น “สำนักงานใหญ่” หรือ “สาขาที่… (ระบุเลข 5 หลัก)” เพื่อให้การควบคุมเอกสารและการยื่นภาษีสอดคล้องกับสถานที่ตั้งจริง

ข้อควรระวัง: วิธีตรวจสอบใบกำกับภาษีที่ได้รับจาก Supplier

เมื่อได้รับใบกำกับภาษีจาก Supplier อย่าดูแค่ยอดรวมแล้วส่งให้ฝ่ายบัญชีทันที ควรตรวจสอบ 3 จุดนี้ก่อนเสมอ เพื่อป้องกัน “ภาษีซื้อต้องห้าม”:

- ตัวสะกดต้องเป๊ะ: ชื่อบริษัท ที่อยู่ ห้ามพิมพ์ผิดแม้แต่ตัวเดียว หากผิดต้องให้ Supplier ยกเลิกและออกใบใหม่เท่านั้น ห้ามใช้วิธีลบหรือขีดฆ่าด้วยมือเด็ดขาด

- เลข 13 หลักต้องครบและถูกต้อง: ตรวจสอบทุกครั้งก่อนบันทึกบัญชี

- ตัวเลขต้องสอดคล้องกัน: ตรวจเช็คว่ายอด VAT 7% คำนวณมาจากยอดก่อน VAT ถูกต้องหรือไม่ เพราะหากคำนวณผิดแม้เพียงเศษสตางค์ สรรพากรอาจพิจารณาว่าใบกำกับภาษีนั้นใช้ไม่ได้

อ้างอิงกฎหมาย

บทบัญญัติแห่งประมวลรัษฎากร หมวด 4 ภาษีมูลค่าเพิ่ม มาตรา 86/4 อ่านเพิ่มเติม: https://www.rd.go.th/5208.html#mata86_4

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 39) เรื่อง กำหนดข้อความอื่นในใบกำกับภาษีตามมาตรา 86/4(8) อ่านเพิ่มเติม: https://www.rd.go.th/3400.html