การออกใบลดหนี้

ตามแนวปฏิบัติของ กรมสรรพากร

ผู้ประกอบการต้องออกใบลดหนี้:

ภายในเดือนภาษีที่เกิดเหตุหรือ เดือนถัดไป หากมีเหตุจำเป็น

เพราะจะกระทบการการยื่นภาษีมูลค่าเพื่ม (การยื่นแบบ ภ.พ.30)

ในกรณีที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มได้ขายสินค้าหรือให้บริการ และได้นำส่งภาษีขายไปแล้ว ต่อมามีการลดราคาสินค้าหรือค่าบริการ ไม่ว่าทั้งหมดหรือบางส่วน ส่งผลให้มูลค่าสินค้าหรือบริการลดลง และทำให้ภาษีขายที่คำนวณไว้เดิมมีจำนวนลดลง ผู้ประกอบการจดทะเบียนต้องคำนวณภาษีมูลค่าเพิ่มใหม่ตามมูลค่าที่ลดลงนั้น

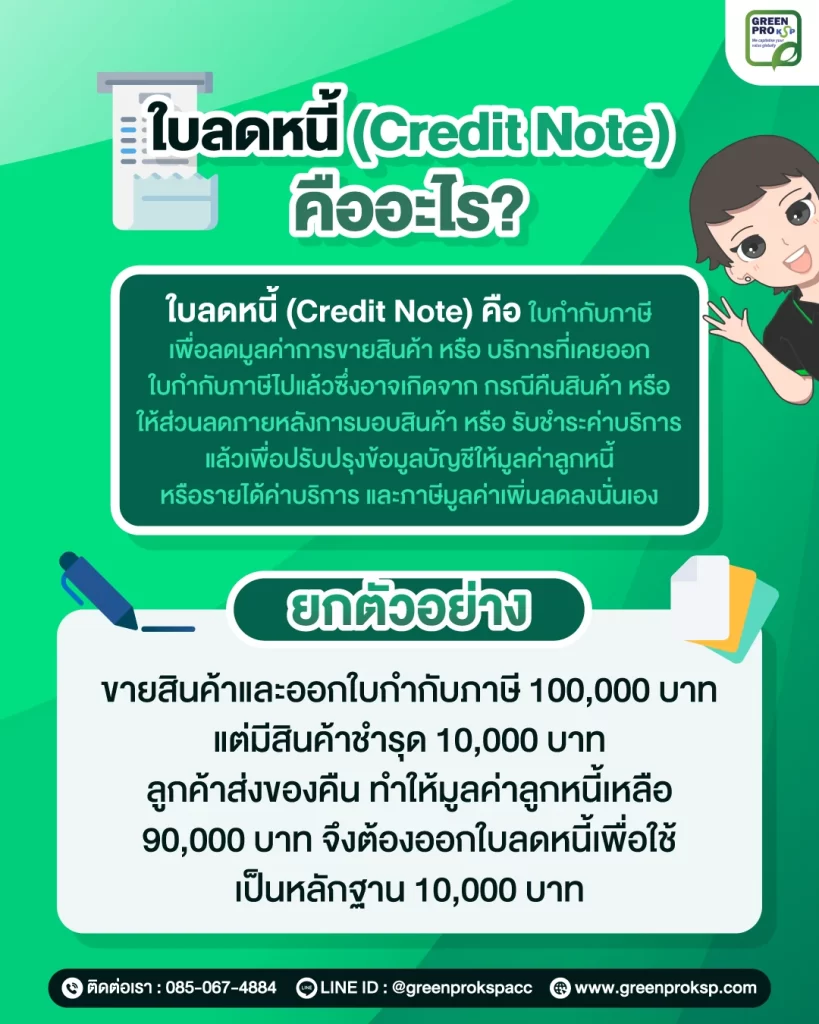

ในกรณีดังกล่าว ผู้ประกอบการจดทะเบียนต้องนำภาษีขายที่คำนวณจากมูลค่าที่ลดลงมาหักออกจากการคำนวณภาษีมูลค่าเพิ่ม และออก “ใบลดหนี้” (Credit Note) ให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ

ใบลดหนี้ ออกได้ในกรณีใดบ้าง?

การออก ใบลดหนี้ (Credit Note) ไม่สามารถดำเนินการได้โดยไม่มีเหตุผลรองรับทางธุรกิจ เนื่องจากเป็นเอกสารที่มีผลกระทบต่อยอดขายและภาษีมูลค่าเพิ่ม (VAT) ซึ่งกฎหมายกำหนดให้ใช้เฉพาะในกรณีที่มูลค่าสินค้าหรือบริการที่ได้ออกใบกำกับภาษีไปแล้ว “ลดลง” เท่านั้น

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มต้องออกใบลดหนี้ให้แก่ผู้ซื้อ เมื่อเกิดเหตุการณ์ดังต่อไปนี้:

1) มีการปรับลดราคาภายหลังการขาย

เช่น ตรวจพบความเสียหายของสินค้า สินค้าไม่ครบตามจำนวน หรือมีการตกลงลดราคาเพิ่มเติมภายหลัง

2) มีการเรียกเก็บเงินเกินกว่าความเป็นจริง

กรณีคำนวณราคาสินค้าหรือค่าบริการผิดพลาด และต้องแก้ไขยอดให้ถูกต้อง

3) ผู้ซื้อส่งคืนสินค้า (สินค้าตีกลับ)

ไม่ว่าจะเกิดจากความชำรุด ความเสียหาย หรือไม่เป็นไปตามเงื่อนไขที่ตกลงกันไว้

4) มีการคืนหรือเปลี่ยนสินค้า ตามข้อตกลงทางการค้า

โดยเฉพาะกรณีผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มทั้งสองฝ่าย

5) มีการยกเลิกสัญญาการให้บริการ

เช่น บริการบกพร่อง ไม่เป็นไปตามเงื่อนไข หรือไม่มีการให้บริการตามที่ตกลงกัน

6) มีการคืนเงินบางส่วนจากการรับเงินล่วงหน้า

เช่น เงินมัดจำ เงินประกัน หรือเงินจ่ายล่วงหน้า ตามเงื่อนไขทางการค้า

หลักสำคัญที่ต้องเข้าใจ

ใบลดหนี้จะเกิดขึ้นได้เฉพาะเมื่อ

“มูลค่าที่เคยออกใบกำกับภาษีไปแล้วต้องลดลง”

และต้องอ้างอิงใบกำกับภาษีเดิมทุกครั้ง เพื่อให้สามารถปรับยอดภาษีมูลค่าเพิ่มได้อย่างถูกต้อง

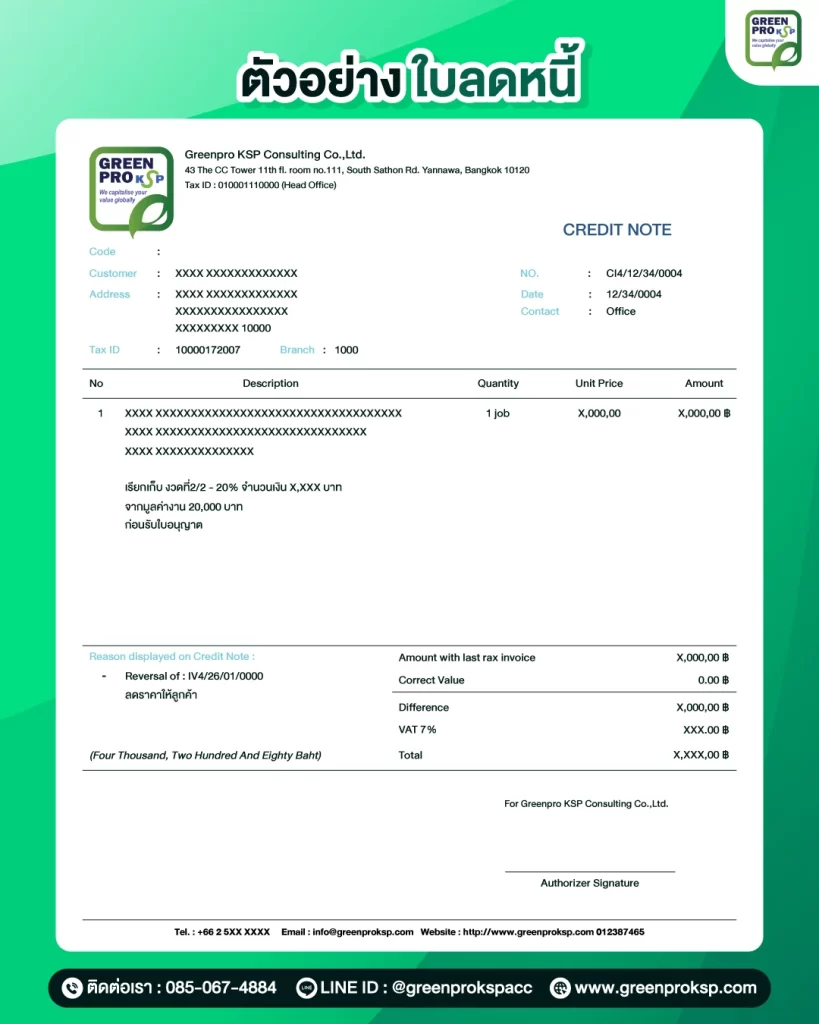

สาระสำคัญของใบลดหนี้ (Credit Note)

ใบลดหนี้ที่ถูกต้องตามกฎหมายภาษีมูลค่าเพิ่ม ต้องมีรายละเอียดสำคัญดังต่อไปนี้

- คำว่า “ใบลดหนี้” แสดงไว้ในที่ที่เห็นได้อย่างเด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียน ที่ออกใบลดหนี้

- หากมีตัวแทนเป็นผู้ออกใบลดหนี้แทนผู้ประกอบการ ตามมาตรา 86 วรรคสี่ หรือมาตรา 86/2

- ต้องระบุ ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทน ด้วย

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- วัน เดือน ปี ที่ออกใบลดหนี้

- รายละเอียดอ้างอิงใบกำกับภาษีเดิม ได้แก่

- หมายเลขลำดับของใบกำกับภาษีเดิม

- หมายเลขลำดับของเล่ม (ถ้ามี)

- มูลค่าสินค้าหรือบริการตามใบกำกับภาษีเดิม

- มูลค่าที่ถูกต้องของสินค้าหรือบริการ

- ผลต่างของมูลค่าทั้งสอง

- จำนวนภาษีมูลค่าเพิ่มที่ใช้คืนสำหรับส่วนต่างนั้น

- คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบลดหนี้

- ข้อความอื่นตามที่อธิบดีกำหนด

ผลกระทบต่อภาษี

การออกใบลดหนี้ (Credit Note) ไม่ได้มีผลเฉพาะด้านเอกสารทางการค้าเท่านั้น แต่ยังกระทบโดยตรงต่อการคำนวณภาษีมูลค่าเพิ่ม (VAT) และการยื่นแบบ ภ.พ.30 ของทั้งผู้ขายและผู้ซื้อ เนื่องจากมูลค่าการขายและภาษีที่เคยรับรู้ไว้ต้องถูกปรับให้สอดคล้องกับมูลค่าที่ถูกต้อง

ฝั่งผู้ขาย

- รายได้จากการขายลดลง

- ภาษีขาย (Output VAT) ลดลง

- ต้องนำยอดภาษีที่ลดลงไปปรับในแบบ ภ.พ.30 ของเดือนที่ออกใบลดหนี้

ฝั่งผู้ซื้อ

- ต้นทุนหรือมูลค่าสินค้าลดลง

- ภาษีซื้อ (Input VAT) ลดลง

- ต้องปรับลดภาษีซื้อในเดือนภาษีที่ได้รับใบลดหนี้

ตัวอย่างการบันทึกบัญชี (Journal Entry)

กรณีขายสินค้า 100,000 + VAT 7%

ต้องลด 10,000 + VAT 700

ฝั่งผู้ขาย

Dr. Sales Return 10,000

Dr. Output VAT 700

Cr. Accounts Receivable 10,700

ฝั่งผู้ซื้อ

Dr. Accounts Payable 10,700

Cr. Purchase Return 10,000

Cr. Input VAT 700

ใบลดหนี้ vs ใบเพิ่มหนี้ ต่างกันอย่างไร?

| ประเด็น | ใบลดหนี้ | ใบเพิ่มหนี้ |

| ใช้เมื่อ | ลดมูลค่า | เพิ่มมูลค่า |

| ผลต่อ VAT | ลดภาษีขาย | เพิ่มภาษีขาย |

| ผลต่อรายได้ | ลด | เพิ่ม |

ใบลดหนี้ที่เป็นเอกสารทางบัญชีจะใช้ในกรณีที่ต้องการลดมูลค่าตามกฎหมาย เช่น การออกใบลดหนี้ที่เป็นใบกำกับภาษีเพื่อปรับปรุงยอดขายและภาษีมูลค่าเพิ่มให้ถูกต้องตามข้อบังคับ.

ต่อไปนี้คือตัวอย่างสถานการณ์ที่ควรใช้ใบลดหนี้หรือใบเพิ่มหนี้ เช่น กรณีลูกค้าคืนสินค้า, มีการให้ส่วนลดเพิ่มเติมหลังการขาย, หรือมีการปรับปรุงราคาสินค้าหรือบริการภายหลังการออกใบกำกับภาษี.

ข้อผิดพลาดที่ธุรกิจมักทำเกี่ยวกับใบลดหนี้

- ไม่อ้างอิงใบกำกับภาษีเดิม

- ออกย้อนหลังหลายเดือนโดยไม่มีเหตุจำเป็น

- ไม่ปรับ ภ.พ.30

- ไม่ส่งต้นฉบับใบลดหนี้ให้ผู้ซื้อ

- บันทึกบัญชีไม่ครบ

การไม่ปฏิบัติตามข้อกำหนดที่เกี่ยวข้องกับการออกใบลดหนี้ เช่น การอ้างอิงใบกำกับภาษีเดิมหรือการส่งสำเนาให้ผู้ซื้อ อาจทำให้เกิดความเสี่ยงทางภาษีและปัญหาในการตรวจสอบจากหน่วยงานราชการได้

อ่านเพิ่มเติมเกี่ยวกับการบันทึกบัญชีและภาษีธุรกิจซอฟต์แวร์

ตัวอย่างใบลดหนี้ (Credit Note)

FAQ

ใบลดหนี้ออกย้อนหลังได้ไหม?

ได้ หากมีเหตุจำเป็นและอ้างอิงใบกำกับภาษีเดิมอย่างถูกต้อง

ถ้าไม่ออกใบลดหนี้จะเกิดอะไรขึ้น?

VAT จะไม่ถูกต้อง และอาจเกิดความเสี่ยงทางภาษี เนื่องจากใบลดหนี้เป็นเอกสารที่ใช้ในการปรับปรุงยอดภาษี หากไม่ออกใบลดหนี้ที่ใช้ตามข้อกำหนด อาจทำให้ยอด VAT ที่รายงานไม่ตรงกับความเป็นจริง และเสี่ยงต่อการถูกตรวจสอบหรือบทลงโทษจากกรมสรรพากร

คืนเงินสดทุกกรณีต้องออกใบลดหนี้ไหม?

ขึ้นอยู๋กับว่า ถ้าเรามีการลดราคา หรือรับคืนสินค้าให้ลูกค้าตามที่ตกลงกันภายหลังที่ออกใบกำกับภาษีขายไปแล้ว และคืนเงินลูกค้าเป็นเงินสด เลย กรณีนี้ต้องออกใบลดหนี้ด้วยเช่นกัน