รายได้อาชีพตัวแทนขาย / นายหน้ามาจากอะไรและเข้าข่ายภาษีแบบไหน?

รายได้หลักของตัวแทน/นายหน้า ได้แก่

- ค่านายหน้า/คอมมิชชัน จากการปิดการขายหรือแนะนำลูกค้า

- โบนัสผลงาน ตามยอดขาย/เป้าที่ทำได้

- ค่าบริการ เช่น ค่าดูแลลูกค้า ค่าจัดเอกสาร ค่าดำเนินการ

- ค่าการตลาด/ค่าโปรโมชัน กรณีเป็นตัวแทนที่ทำคอนเทนต์

- รายได้หลายบริษัท (ทำเป็นตัวแทนมากกว่า 1 เจ้า)

สิ่งสำคัญคือ ชื่อเรียกบนสลิปหรือใบแจ้งรายได้อาจต่างกัน แต่ในมุมภาษี เราต้องจัดเข้าหมวดให้ถูก เพื่อให้รู้ว่าต้องยื่นแบบไหน หักค่าใช้จ่ายแบบใด และโดนหัก ณ ที่จ่ายอย่างไร

ตัวแทน/นายหน้าเป็น “พนักงาน” หรือ “อาชีพอิสระ” ต่างกันตรงไหน

- พนักงานประจำ ได้เงินเดือน มีสวัสดิการ มีการกำกับเวลา/สถานที่ รายได้จะอยู่ในกลุ่มเงินได้จากการจ้างแรงงาน (โดยทั่วไปมักมีการหักภาษี ณ ที่จ่ายรายเดือน และสรุปเป็นหนังสือรับรองปลายปี)

- ตัวแทน/นายหน้าอิสระ รับคอมมิชชันตามดีล ไม่มีเงินเดือนประจำ อาจรับงานหลายเจ้า รายได้มักถูกจัดเป็นเงินได้จากการรับจ้างทำของ/ให้บริการ/ค่านายหน้า (รายละเอียดขึ้นกับสัญญาและลักษณะงาน)

ภาษีตัวแทนขาย / นายหน้า

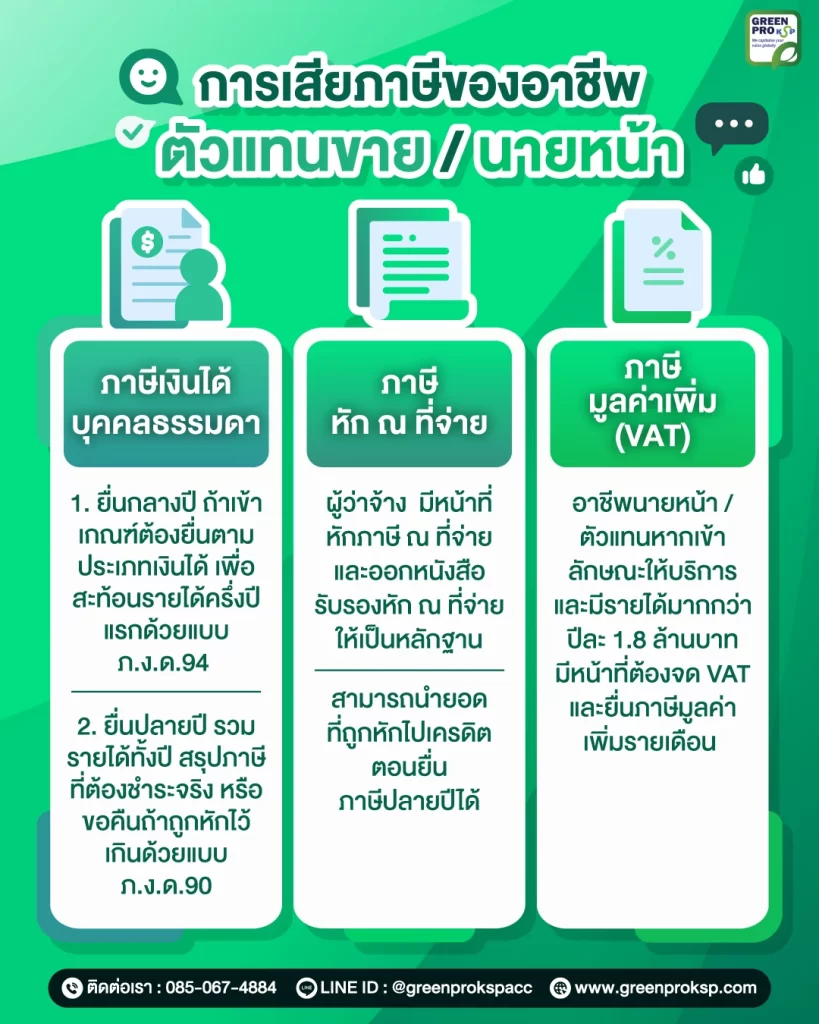

1. ภาษีเงินได้บุคคลธรรมดา (ยื่นระหว่างปี/ปลายปี)

รายได้จากค่านายหน้าถือเป็นรายได้ที่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดา โดยส่วนใหญ่จะต้องรู้จัก 2 ช่วงสำคัญ :

- ยื่นกลางปี ถ้าเข้าเกณฑ์ต้องยื่นตามประเภทเงินได้ เพื่อสะท้อนรายได้ครึ่งปีแรกด้วยแบบ ภ.ง.ด.94

- ยื่นปลายปี รวมรายได้ทั้งปี สรุปภาษีที่ต้องชำระจริง หรือขอคืนถ้าถูกหักไว้เกินด้วยแบบ ภ.ง.ด. 90

2. ภาษีหัก ณ ที่จ่าย (Withholding Tax)

ผู้ว่าจ้าง/บริษัทผู้จ่ายคอมมิชชัน มีหน้าที่หักภาษี ณ ที่จ่าย และออก หนังสือรับรองหัก ณ ที่จ่าย ให้เป็นหลักฐาน

- สามารถนำยอดที่ถูกหักนั้นไป “เครดิต” ตอนยื่นภาษีปลายปีได้

- ถ้าเอกสารหัก ณ ที่จ่ายหาย/ไม่ครบ = เสียเปรียบ เพราะเครดิตภาษีไม่ได้

3. VAT (ภาษีมูลค่าเพิ่ม) กรณีรายได้ถึงเกณฑ์

อาชีพนายหน้า/ตัวแทนจำนวนหนึ่ง “เข้าลักษณะให้บริการ” หากรายได้มากกว่าปีละ 1.8 ล้านบาทถึงเกณฑ์ VAT มีหน้าที่ต้องจด VAT และยื่นภาษีมูลค่าเพิ่มรายเดือน (ประเด็นนี้ต้องดูรายได้และลักษณะงานจริงอย่างระมัดระวัง)

หักค่าใช้จ่ายได้อย่างไรให้ถูก

วิธีคิดภาษีของนายหน้าไม่ใช่ดู “รายได้” อย่างเดียว

ภาษีคำนวณจาก “เงินได้สุทธิ” โดยหลักคือ รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน = ฐานภาษี

ดังนั้นถ้ารายได้สูง แต่มีค่าใช้จ่ายจริงในการทำงาน เช่น ค่าโฆษณา ค่าเดินทาง ค่าโทรศัพท์ ค่าเช่าพื้นที่ ฯลฯ การวางแผนค่าใช้จ่ายและเอกสารให้ดี จะทำให้ภาระทางภาษีลดลง

เลือกหักค่าใช้จ่าย “แบบเหมา” หรือ “ตามจริง”

โดยทั่วไป ผู้เสียภาษีมีแนวทางหักค่าใช้จ่ายได้ 2 แบบ

- หักแบบเหมาจ่าย: 50% ไม่เกิน 100,000 บาทต่อปี ซึ่งมีความง่าย เอกสารไม่ซับซ้อน แต่บางคนอาจเสียเปรียบถ้าค่าใช้จ่ายจริงสูง

- หักตามจริง: สะท้อนต้นทุนจริง ลดฐานภาษีได้มากกว่า แต่ต้องมีเอกสารและหลักฐานให้ครบถ้วน

เอกสารที่ตัวแทนขาย/นายหน้าควรมี ตั้งแต่เริ่มทำงาน

1. หนังสือรับรองหัก ณ ที่จ่าย ใช้เป็นเครดิตภาษี ถ้าไม่มีอาจต้องจ่ายภาษีเพิ่มทั้งที่ถูกหักไปแล้ว

2. สรุปรายได้จากทุกช่องทาง ตัวแทนจำนวนมากมีรายได้หลายทาง ควรทำตารางรายได้เป็นรายเดือน แยกแหล่งที่มา เพื่อกันลืมหรือคำนวณผิดตอนยื่น

3. หลักฐานค่าใช้จ่ายเกี่ยวกับงาน เช่น ใบเสร็จ/ใบกำกับภาษี ค่าโฆษณา ค่าเดินทาง ฯลฯ

เก็บให้เป็นหมวดหมู่ เพื่อสะดวกต่อการนำมาใช้เป็นหลักฐาน

4. สัญญา/ข้อตกลงการเป็นตัวแทน สัญญาช่วยยืนยันลักษณะรายได้และความสัมพันธ์ทางธุรกิจ กรณีมีข้อพิพาทหรือถูกถามจากหน่วยงาน

การวางแผนภาษีของอาชีพตัวแทนขาย/นายหน้า

1. ตั้งเปอร์เซ็นต์กันเงินภาษีทุกครั้งที่มีรายได้เข้า

รายได้คอมมิชชันไม่สม่ำเสมอ แนะนำกันเงินไว้ทุกครั้ง เช่น 5%–15% ตามระดับรายได้

2. ทำรายงานรายได้–ค่าใช้จ่ายรายเดือน

แม้ไม่ได้จดบริษัท แต่ก็ควรมีงบกำไรขาดทุนส่วนตัว เพื่อประเมินภาษีล่วงหน้า

3. ดูว่าเข้าเกณฑ์ VAT หรือไม่

ถ้ารายได้เพิ่มขึ้นแบบก้าวกระโดด การจด VAT และการออกเอกสารมีผลต่อความถูกต้องและความเสี่ยงทางภาษี

FAQ คำถามที่พบบ่อยเรื่องภาษีของอาชีพตัวแทนขาย / นายหน้า

รายได้เป็นคอมมิชชันล้วน ต้องยื่นภาษีไหม

ต้องยื่นค่ะ หากรายได้เข้าข่ายเงินได้พึงประเมินตามกฎหมาย และเข้าเกณฑ์การยื่นแบบ

ทำหลายบริษัท ต้องทำอะไรเพิ่ม

บริษัทต้องรวมรายได้ทุกช่องทางตอนยื่นแบบปลายปี และต้องเก็บหนังสือรับรองหัก ณ ที่จ่ายจากทุกบริษัทให้ครบ

ค่าโฆษณา ค่าเดินทาง หักได้ไหม

โดยหลัก “สามารถหักได้เมื่อเป็นค่าใช้จ่ายเพื่อหารายได้” และมีหลักฐานที่เหมาะสม

ถ้าไม่มีเอกสารค่าใช้จ่ายเลย จะทำอย่างไร

จะต้องใช้การหักค่าใช้จ่ายแบบเหมาจ่ายตามเกณฑ์ ซึ่งอาจทำให้เสียภาษีมากขึ้นเมื่อเทียบกับการหักตามจริง

ควรจดบริษัทไหมถ้ารายได้เยอะ

ขึ้นกับระดับรายได้ ต้นทุน ความเสี่ยง และแผนขยายธุรกิจ การจดบริษัทไม่ได้เหมาะกับทุกคน แต่ถ้ารายได้สูงและมีค่าใช้จ่ายจริงมาก อาจคุ้มที่จะวางแผนจดบริษัท

สรุป การเสียภาษีของตัวแทนขาย/นายหน้า

- จัดสถานะรายได้ให้ชัด ว่าเป็นพนักงานหรืออิสระ และรายได้เข้าหมวดไหน

- เก็บเอกสารให้ครบ โดยเฉพาะหนังสือรับรองหัก ณ ที่จ่าย และค่าใช้จ่ายที่เกี่ยวกับงาน

- วางแผนล่วงหน้า ทำรายได้–ค่าใช้จ่ายรายเดือน กันเงินภาษี และตรวจเกณฑ์ VAT/ค่าลดหย่อนตั้งแต่ต้นปี

ภาษีอาชีพตัวแทนขายและนายหน้า จะมีความซับซ้อนจากรายได้ที่ไม่สม่ำเสมอ หากเริ่มจัดระบบตั้งแต่เดือนแรก ภาษีจะไม่ใช่เรื่องน่าปวดหัวอีกต่อไป