ภาษีซื้อคืออะไร?

ภาษีซื้อ (Input Tax) คือ ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียน VAT จ่ายออกไปเมื่อซื้อสินค้าหรือรับบริการจากผู้ขายที่จดทะเบียน VAT เช่นกัน โดยหลักการสำคัญคือสามารถนำมาหักออกจาก ภาษีขาย (Output Tax) เพื่อคำนวณยอดภาษีที่ต้องนำส่งกรมสรรพากรในแต่ละเดือน

สูตรการคำนวณที่ต้องจำ:

ภาษีที่ต้องชำระ = ภาษีขาย − ภาษีซื้อ

อย่างไรก็ตาม ภาษีซื้อที่จะนำมาหักได้ต้องเป็นไปตามหลักเกณฑ์ทั้งหมด หากภาษีซื้อรายการใดเข้าข่าย “ต้องห้าม” ตัวเลขนั้นต้องถูกคัดออกจากการคำนวณทันที

ภาษีซื้อต้องห้าม (Prohibited Input Tax) คืออะไร?

ภาษีซื้อต้องห้าม หมายถึง ภาษีมูลค่าเพิ่ม (VAT 7%) ที่ผู้ประกอบการได้จ่ายออกไปจริงจากการซื้อสินค้าหรือรับบริการ แต่กฎหมายตาม มาตรา 82/5 แห่งประมวลรัษฎากร ไม่อนุญาตให้นำมาหักออกจากภาษีขาย และไม่สามารถขอคืนเป็นเงินสดได้

ภาษีซื้อต้องห้ามเกิดได้จากหลายสาเหตุ ทั้งเอกสารไม่ถูกต้อง, รายจ่ายที่ไม่เกี่ยวกับกิจการ, หรือรายการที่กฎหมายระบุเอาไว้โดยเฉพาะ ไม่ว่าจะด้วยเหตุผลใด ผลลัพธ์เหมือนกันคือ ห้ามนำมาเคลมโดยเด็ดขาด

เจาะลึก 6 ประเภทภาษีซื้อต้องห้าม ตามมาตรา 82/5 แห่งประมวลรัษฎากร

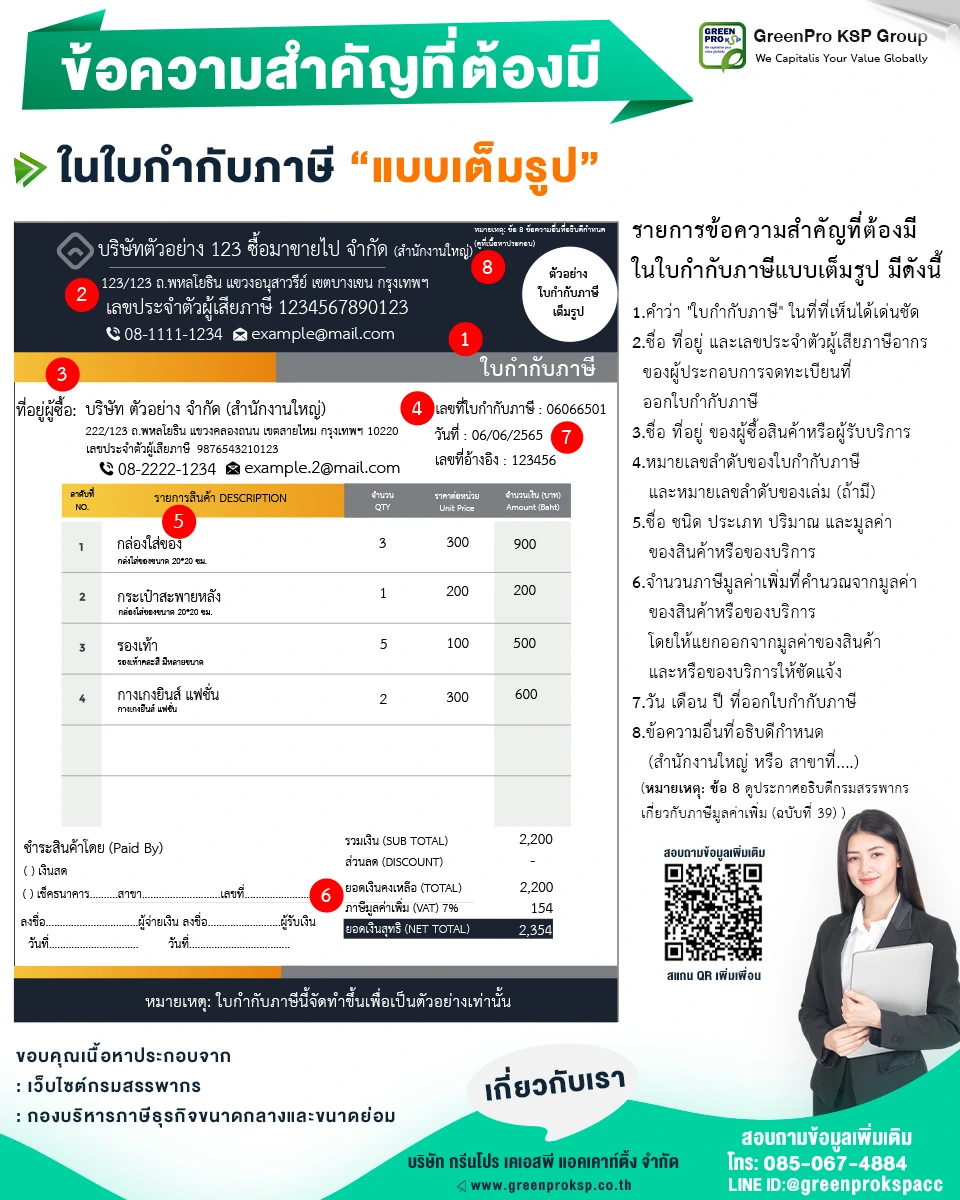

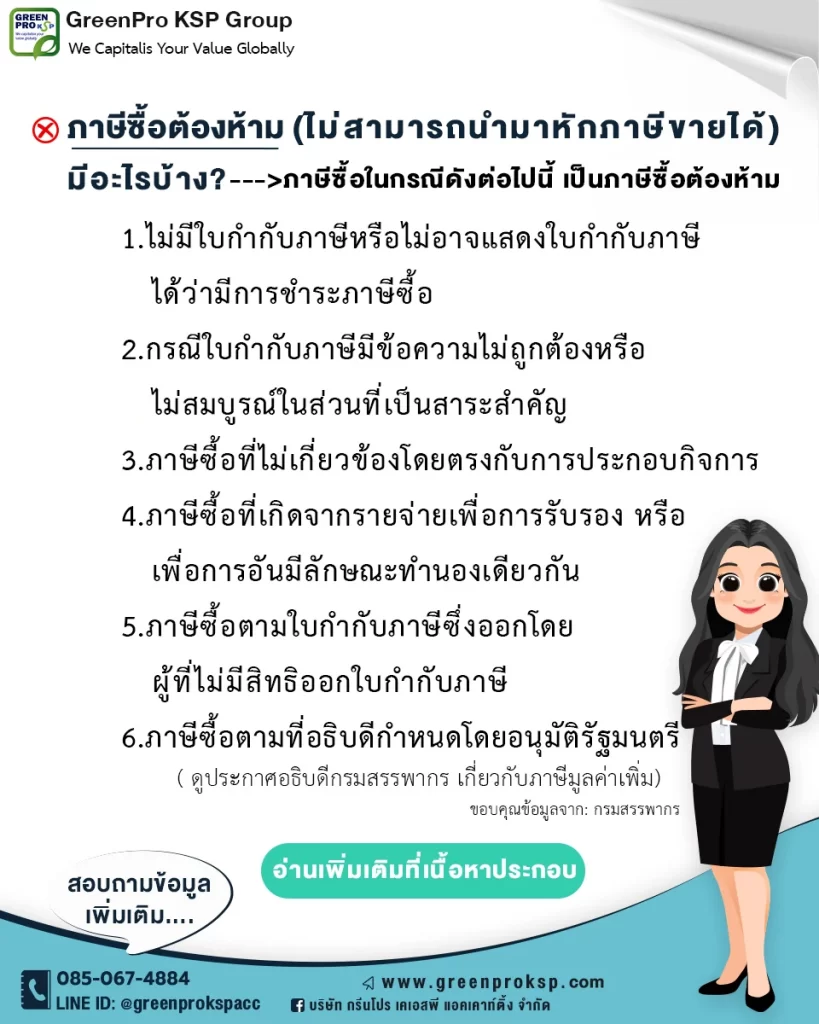

ประเภทที่ 1 ไม่มีใบกำกับภาษี หรือไม่อาจแสดงใบกำกับภาษีได้

หัวใจสำคัญของการเคลมภาษีซื้อคือ “หลักฐาน” หากธุรกิจจ่าย VAT ไปจริงแต่ไม่มีใบกำกับภาษีต้นฉบับ หรือใบกำกับภาษีสูญหายจนไม่สามารถแสดงได้ จะถือเป็นภาษีซื้อต้องห้ามทันที

ข้อยกเว้น: กรณีใบกำกับภาษีสูญหายด้วยเหตุสุดวิสัย เช่น อัคคีภัย หรือน้ำท่วม หากสามารถขอใบแทนใบกำกับภาษีจากผู้ขายมาแสดงได้ตามหลักเกณฑ์ที่อธิบดีกรมสรรพากรกำหนด จึงจะสามารถนำมาใช้สิทธิได้

ประเภทที่ 2 ใบกำกับภาษีมีข้อความไม่ถูกต้อง หรือไม่สมบูรณ์ในส่วนที่เป็นสาระสำคัญ

ใบกำกับภาษีต้องมีรายละเอียดครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร หากขาดข้อมูลส่วนใดส่วนหนึ่งที่เป็นสาระสำคัญ จะกลายเป็นภาษีซื้อต้องห้ามทันที

ส่วนที่เป็นสาระสำคัญต้องมีครบทุกข้อ:

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษี 13 หลัก ของผู้ขาย

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษี ของผู้ซื้อ (ระบุสำนักงานใหญ่หรือสาขาให้ชัดเจน)

- หมายเลขลำดับของใบกำกับภาษี และเล่มที่ (ถ้ามี)

- ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือบริการ

- จำนวนภาษีมูลค่าเพิ่มที่แยกออกจากมูลค่าสินค้า/บริการอย่างชัดเจน

- วัน เดือน ปี ที่ออกใบกำกับภาษี

จุดอันตรายที่พบบ่อย: ชื่อบริษัทสะกดผิด, เลขประจำตัวผู้เสียภาษีผิดแม้แต่ตัวเดียว, หรือลืมระบุว่าเป็นสำนักงานใหญ่/สาขา ถือว่าไม่สมบูรณ์ทั้งสิ้น

ประเภทที่ 3 ภาษีซื้อที่ไม่เกี่ยวข้องโดยตรงกับการประกอบกิจการ

ภาษีซื้อที่จะนำมาหักได้ต้องเป็นรายจ่ายที่เกิดขึ้น “เพื่อหากำไรหรือเพื่อกิจการ” เท่านั้น หากเป็นการจ่ายเพื่อใช้ส่วนตัวของเจ้าของหรือพนักงาน หรือกิจกรรมที่ไม่เกี่ยวกับโมเดลธุรกิจ ถือเป็นภาษีซื้อต้องห้ามแม้จะมีใบกำกับภาษีถูกต้องก็ตาม

ตัวอย่างที่พบบ่อย:

- ค่าซ่อมแซมบ้านส่วนตัวของผู้บริหาร แต่ออกในนามบริษัท

- ค่าซื้อของใช้ส่วนตัวที่นำมาลงในบัญชีกิจการ

- ค่าท่องเที่ยวส่วนตัวของเจ้าของที่อ้างว่าเป็นดูงาน

ประเภทที่ 4 ภาษีซื้อที่เกิดจากค่ารับรอง หรือค่าใช้จ่ายในลักษณะเดียวกัน

ภาษีซื้อจากการต้อนรับลูกค้า ไม่ว่าจะเป็นค่าอาหาร ค่าที่พัก ค่าของขวัญ หรือค่าบริการอื่นใด ถือเป็นภาษีซื้อต้องห้าม แม้จะมีใบกำกับภาษีถูกต้องและเกี่ยวข้องกับงานจริงก็ตาม

สิ่งที่ยังทำได้: แม้ VAT ส่วนนี้เคลมไม่ได้ แต่ “มูลค่าสินค้า/บริการก่อน VAT” สามารถนำไปหักเป็น รายจ่ายในการคำนวณภาษีเงินได้นิติบุคคล ได้ โดยไม่เกิน 0.3% ของรายได้หรือทุนจดทะเบียนที่ชำระแล้ว แต่ไม่เกิน 10 ล้านบาท

ประเภทที่ 5 ใบกำกับภาษีที่ออกโดยผู้ที่ไม่มีสิทธิออก

การซื้อสินค้าจากผู้ขายที่ไม่ได้จดทะเบียน VAT แต่ออกใบกำกับภาษีให้, หรือการซื้อ “ใบกำกับภาษีปลอม” มาใช้ลดหย่อนภาษี ถือเป็นความผิดร้ายแรงที่สุดในหมวดนี้ ภาษีซื้อจากกรณีเหล่านี้ไม่สามารถนำมาใช้ได้ และยังมีความเสี่ยงโทษทางอาญาทั้งผู้ซื้อและผู้ขาย

วิธีตรวจสอบก่อนรับใบกำกับภาษี: เช็กสถานะการจดทะเบียน VAT ของผู้ขายได้ทันทีผ่านเว็บไซต์กรมสรรพากร (rd.go.th) โดยใช้เลขประจำตัวผู้เสียภาษี 13 หลัก

ประเภทที่ 6 ภาษีซื้อตามประกาศอธิบดีกรมสรรพากร (ฉบับที่ 42)

รายการเฉพาะทางที่กฎหมายระบุให้เป็นภาษีซื้อต้องห้าม ที่พบบ่อยที่สุดในทางปฏิบัติ:

6.1 รถยนต์นั่งและรถยนต์โดยสารที่นั่งไม่เกิน 10 คน ภาษีซื้อจากการซื้อ เช่า หรือซ่อมแซมรถเหล่านี้ถือเป็นภาษีซื้อต้องห้าม ยกเว้นธุรกิจที่ทำการค้าขายหรือให้เช่ารถยนต์โดยตรง

| ประเภทรถ | ภาษีซื้อ |

|---|---|

| รถเก๋ง / รถ SUV / รถกระบะ 4 ประตู (Double Cab) | ❌ ต้องห้าม |

| รถกระบะตอนเดียว (เพื่อขนส่ง) | ✅ เคลมได้ |

| รถตู้ประจำเส้นทาง / รถบรรทุก | ✅ เคลมได้ |

6.2 ใบกำกับภาษีอย่างย่อ ใบกำกับภาษีอย่างย่อจากร้านสะดวกซื้อหรือร้านค้าปลีก ไม่สามารถนำมาใช้เป็นหลักฐานภาษีซื้อได้ ต้องขอใบกำกับภาษีแบบเต็มรูปเท่านั้น

6.3 การก่อสร้างอาคารที่ใช้งานรวม กรณีสร้างอาคารเพื่อใช้ทั้งในกิจการที่เสีย VAT และไม่เสีย VAT (เช่น ขายสินค้าควบคู่กับให้เช่าอสังหาริมทรัพย์) ต้องมีการ เฉลี่ยภาษีซื้อ ตามสัดส่วนการใช้งานจริง ไม่สามารถเคลมทั้งก้อนได้

ตารางสรุปรายการที่พบบ่อย: เคลมได้ vs เคลมไม่ได้

| รายการค่าใช้จ่าย | เคลมได้ | เคลมไม่ได้ | หมายเหตุ |

|---|---|---|---|

| ซื้อวัตถุดิบ/สินค้าเพื่อขาย | ✅ | ต้องมีใบกำกับภาษีเต็มรูปแบบ | |

| ค่ารับรองลูกค้า (อาหาร/เครื่องดื่ม) | ❌ | ลงเป็นค่าใช้จ่ายบริษัทได้ แต่ห้ามเคลม VAT | |

| ซื้อรถกระบะตอนเดียวเพื่อขนส่ง | ✅ | ถือเป็นรถพาณิชย์ | |

| ซื้อรถเก๋งประจำตำแหน่ง | ❌ | ต้องห้ามตามประกาศอธิบดี | |

| ค่าซ่อมรถเก๋งบริษัท | ❌ | ภาษีซื้อต้องห้าม | |

| ใบกำกับภาษีอย่างย่อ (7-Eleven ฯลฯ) | ❌ | ต้องขอแบบเต็มรูปก่อน | |

| ค่าน้ำ-ไฟ ชื่อผู้เช่า ไม่ใช่บริษัท | ❌ | ต้องทำเรื่องโอนสิทธิหรือระบุในสัญญาเช่า | |

| ของใช้ส่วนตัวของ CEO ลงในนามบริษัท | ❌ | ไม่เกี่ยวกับกิจการ |

เมื่อนำภาษีซื้อต้องห้ามมาใช้ ผลที่ตามมาคืออะไร?

ความผิดพลาดเรื่องภาษีไม่ใช่เรื่องล้อเล่น หากกรมสรรพากรตรวจพบ จะต้องเผชิญบทลงโทษ 3 ระดับ ดังนี้

เบี้ยปรับ

| กรณี | อัตราเบี้ยปรับ |

|---|---|

| กรณีทั่วไป เช่น เอกสารไม่ครบหรือข้อความไม่สมบูรณ์ | 1 เท่า ของภาษีที่ต้องเสีย |

| กรณีใช้ ใบกำกับภาษีปลอม หรือออกโดยไม่ชอบด้วยกฎหมาย | 2 เท่า ของภาษีที่ต้องเสีย |

เงินเพิ่ม

เงินเพิ่มคือ “ดอกเบี้ย” ที่รัฐเรียกเก็บจากภาษีที่ขาดหรือจ่ายล่าช้า คิดในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) ของจำนวนภาษีที่ต้องชำระ โดยเพดานไม่เกินจำนวนภาษีที่ต้องจ่าย

ตัวอย่าง: ถูกประเมินภาษีเพิ่ม 100,000 บาท หากผ่านมาแล้ว 10 เดือน จะมีเงินเพิ่มอีก 15,000 บาท รวมต้องจ่าย 115,000 บาท (ยังไม่รวมเบี้ยปรับ)

โทษทางอาญา

หากพิสูจน์ได้ว่ามี “เจตนา” หลีกเลี่ยงภาษี เช่น ใช้ใบกำกับภาษีปลอมหรือสร้างเอกสารเท็จโดยรู้เห็นเป็นใจ:

- โทษจำคุก: ตั้งแต่ 3 เดือน ถึง 7 ปี

- โทษปรับ: ตั้งแต่ 2,000 บาท ถึง 200,000 บาท

ภาษีซื้อต้องห้ามที่เคลมไม่ได้ เอาไปทำอะไรได้บ้าง?

อย่าเพิ่งทิ้งใบเสร็จนั้นไป เพราะภาษีซื้อต้องห้ามบางประเภท (ที่ไม่ได้เกิดจากการทุจริตหรือเอกสารปลอม) สามารถ “ถือเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคล” ได้

แนวปฏิบัติที่ถูกต้อง:

กลุ่มที่ 1 — บันทึกรวมเป็นต้นทุน/ค่าใช้จ่ายได้: ภาษีซื้อจาก ค่ารับรอง, ค่าใช้จ่ายเกี่ยวกับรถยนต์นั่งไม่เกิน 10 ที่นั่ง และใบกำกับภาษีอย่างย่อ → นำภาษีซื้อส่วนนี้ รวมเข้าเป็นต้นทุนสินทรัพย์หรือค่าใช้จ่าย เพื่อนำไปหักลดหย่อนภาษีเงินได้ตอนสิ้นปีแทน

กลุ่มที่ 2 — บันทึกเป็นภาษีต้องห้ามโดยตรง ไม่สามารถนำไปใช้ได้เลย: ภาษีซื้อจากใบกำกับภาษีปลอม, ใบกำกับภาษีออกโดยผู้ไม่มีสิทธิ, หรือค่าใช้จ่ายส่วนตัวที่ไม่เกี่ยวกับกิจการ → ต้องบันทึกแยกและไม่สามารถนำไปใช้ประโยชน์ทางภาษีได้ทุกกรณี

วิธีจัดการภาษีซื้อต้องห้ามอย่างมืออาชีพ

เมื่อพบว่าภาษีซื้อรายการใดเข้าข่ายต้องห้าม ให้ดำเนินการดังนี้:

- แยกออกจากรายงานภาษีซื้อทันที → ไม่นำไปลงในแบบ ภ.พ.30

- จำแนกกลุ่มตามที่กฎหมายอนุญาต (ดูหัวข้อ 6) แล้วนำไปบันทึกเป็นต้นทุนหรือรายจ่ายให้ถูกประเภท

- จัดทำรายงานภาษีซื้อต้องห้ามแยกต่างหาก เพื่อให้ง่ายต่อการตรวจสอบและพิสูจน์ในภายหลัง

ตรวจสอบใบกำกับภาษีก่อนลงบัญชี เพื่อป้องกันความเสี่ยง

สำหรับพนักงานบัญชีหรือเจ้าของกิจการ ควรทำเป็นขั้นตอนประจำทุกครั้ง:

- เช็กสถานะ VAT ของผู้ขาย → ยืนยันผ่านเว็บไซต์กรมสรรพากร (rd.go.th) ว่าจดทะเบียนจริง

- ตรวจชื่อ-ที่อยู่-เลขประจำตัวผู้เสียภาษี → ต้องถูกต้องทุกตัวอักษร รวมถึงระบุสำนักงานใหญ่/สาขา

- คัดแยกค่ารับรอง → บิลอาหาร บิลต้อนรับลูกค้า ต้องแยกกลุ่มออกไป ไม่รวมกับค่าใช้จ่ายดำเนินงานปกติ

- ระวังเรื่องรถยนต์ → เช็กว่าเป็นรถประเภทไหน (รถตู้/กระบะตอนเดียว = เคลมได้ | รถเก๋ง/กระบะ 4 ประตู = เคลมไม่ได้)

- ตรวจสอบว่าเป็นใบกำกับภาษีเต็มรูปหรืออย่างย่อ → ใบกำกับอย่างย่อห้ามเคลม ต้องขอแบบเต็มรูปเท่านั้น

- จัดเก็บใบกำกับภาษีต้นฉบับ → ต้องเก็บไว้อย่างน้อย 5 ปี ตามที่กฎหมายกำหนด

บทสรุป

การเข้าใจเรื่อง ภาษีซื้อต้องห้าม อย่างถ่องแท้เป็นเกราะป้องกันชั้นดีที่ช่วยให้ธุรกิจเติบโตอย่างมั่นคงโดยไม่ต้องพะวงกับการตรวจสอบย้อนหลัง

จุดสำคัญที่ต้องจำ:

- ภาษีซื้อต้องห้ามตามมาตรา 82/5 มี 6 ประเภท ครอบคลุมตั้งแต่เอกสารไม่ครบไปถึงรายจ่ายเฉพาะอย่างรถยนต์นั่ง

- บทลงโทษมีทั้งเบี้ยปรับ เงินเพิ่ม และโทษอาญา หากมีเจตนาหลีกเลี่ยง

- ภาษีซื้อต้องห้ามบางส่วนยังมีมูลค่า → นำไปบันทึกเป็นต้นทุน/รายจ่ายเพื่อลดภาษีเงินได้นิติบุคคลได้

- การมี Checklist ตรวจสอบทุกใบกำกับก่อนลงบัญชีคือวิธีที่ง่ายและได้ผลที่สุด

หากไม่แน่ใจว่าภาษีซื้อรายการไหนเข้าข่ายต้องห้าม ควรปรึกษาผู้เชี่ยวชาญด้านภาษีก่อนนำไปใช้ เพื่อป้องกันความเสี่ยงที่ไม่จำเป็น