จดบริษัทผิดประเภทกิจการ คืออะไร?

การจดบริษัทผิดประเภทกิจการ หมายถึง การระบุวัตถุประสงค์หรือประเภทธุรกิจไว้ในหนังสือจดทะเบียน ไม่สอดคล้องกับการดำเนินธุรกิจจริง เช่น

- จดเป็นบริษัทให้บริการ แต่มีการซื้อ–ขายสินค้าและมีสต๊อก

- จดเป็นบริษัทค้าขายทั่วไป แต่รายได้หลักมาจากค่าบริการหรือค่าที่ปรึกษา

- จดวัตถุประสงค์แคบเกินไป ไม่ครอบคลุมกิจกรรมทางธุรกิจจริง

- ไม่ได้ระบุธุรกิจรองที่มีรายได้เกิดขึ้นจริง

แม้ในทางกฎหมาย บริษัทจะยังดำเนินกิจการได้ แต่ความไม่สอดคล้องนี้จะส่งผลต่อหลายเรื่องในระยะยาว

ทำไมหลายบริษัทถึงจดผิดตั้งแต่แรก?

สาเหตุที่หลายบริษัทจดทะเบียนผิดประเภทกิจการตั้งแต่เริ่มต้น มักไม่ได้เกิดจากความตั้งใจ แต่เกิดจากการมองการจดบริษัทเป็นเพียงขั้นตอนทางเอกสาร มากกว่าการวางโครงสร้างธุรกิจอย่างรอบด้าน

1. ความเร่งรีบในการเริ่มต้นธุรกิจ ผู้ประกอบการจำนวนมากต้องการเปิดบริษัทให้ทันการรับงาน การทำสัญญา หรือการเปิดบัญชีธนาคาร จึงเลือกวัตถุประสงค์แบบกว้างหรือใช้ข้อความสำเร็จรูปโดยไม่ได้วิเคราะห์ว่ารูปแบบรายได้จริงเป็นอย่างไร

2. การขาดความเข้าใจในโมเดลธุรกิจของตนเอง ในช่วงเริ่มต้นหลายธุรกิจยังไม่เห็นภาพชัดว่ารายได้จะมาจากทางใดบ้าง เมื่อธุรกิจขยายจากการให้บริการไปสู่การขายสินค้า หรือมีรายได้หลายรูปแบบ วัตถุประสงค์ที่จดไว้เดิมจึงไม่ครอบคลุมการดำเนินงานจริง

3. ผู้ประกอบการใช้ตัวอย่างวัตถุประสงค์จากอินเทอร์เน็ต โดยไม่ได้ปรับให้เหมาะกับธุรกิจของตนเอง ซึ่งอาจทำให้ประเภทธุรกิจที่จดไว้ไม่สอดคล้องกับกิจกรรมจริง และส่งผลต่อการทำบัญชีและภาษีในภายหลัง

ผู้ประกอบการหลายคนมองว่าหากจดผิดก็สามารถแก้ไขได้ภายหลัง โดยไม่ตระหนักว่าการแก้ไขมีขั้นตอน ค่าใช้จ่าย และความเสี่ยงย้อนหลัง เมื่อรวมปัจจัยเหล่านี้เข้าด้วยกัน จึงทำให้หลายบริษัทเริ่มต้นด้วยการจดทะเบียนผิดประเภทกิจการโดยไม่รู้ตัว และต้องมาเผชิญกับปัญหาที่แก้ยากขึ้นเมื่อธุรกิจเติบโตในระยะยาว

ผลกระทบของการจดบริษัทผิดประเภท

ปัญหาด้านบัญชี

เมื่อนักบัญชีจัดทำบัญชี จะพบว่ารายได้และค่าใช้จ่ายบางประเภท ไม่สอดคล้องกับวัตถุประสงค์ที่จดไว้ ทำให้

- จัดหมวดรายได้ยาก

- ใช้โครงสร้างต้นทุนไม่เหมาะสม

- งบการเงินไม่สะท้อนภาพธุรกิจจริง

ปัญหาด้านภาษี

- ทำให้เข้าใจผิดเรื่องภาษีที่ต้องยื่น

- พลาดการจด VAT ทั้งที่เข้าข่าย

- ใช้ค่าใช้จ่ายไม่ถูกประเภท

เมื่อถูกตรวจสอบย้อนหลัง อาจถูกประเมินภาษีเพิ่ม พร้อมเบี้ยปรับและเงินเพิ่ม

ปัญหาด้านกฎหมาย

คู่ค้าหรือสถาบันการเงินมักตรวจสอบวัตถุประสงค์บริษัทก่อนทำสัญญา หากพบว่าธุรกิจที่ทำไม่ตรงกับที่จดไว้ อาจถูกมองว่ามีความเสี่ยงหรือขาดความเป็นมืออาชีพได้

การต้องไปเพิ่มวัตถุประสงค์ที่สรรพากร กรณีจดเข้า VAT แล้ว

เมื่อบริษัทจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) แล้ว หลายคนเข้าใจว่าหากไปแก้ไขหรือเพิ่มวัตถุประสงค์บริษัทที่กรมพัฒนาธุรกิจการค้า (DBD) ก็ถือว่าจบขั้นตอนทั้งหมด แต่ในความเป็นจริง ยังมีอีกหนึ่งขั้นตอนสำคัญที่มักถูกมองข้าม นั่นคือ การแจ้งเพิ่มหรือแก้ไขวัตถุประสงค์กับกรมสรรพากร ให้สอดคล้องกับการดำเนินธุรกิจจริง เหตุผลสำคัญคือ เมื่อบริษัทจด VAT แล้ว สรรพากรจะมีข้อมูลว่า

- บริษัทประกอบกิจการอะไร

- รายได้เข้าข่าย VAT จากกิจกรรมใด

- ใช้โครงสร้างรายได้และภาษีแบบใด

ข้อมูลเหล่านี้อ้างอิงจาก วัตถุประสงค์ที่แจ้งไว้กับสรรพากรในวันที่จด VAT หากภายหลังบริษัทมีการเพิ่มประเภทธุรกิจ เช่น จาก “ให้บริการ” ไปเป็น “ซื้อ–ขายสินค้า” หรือเพิ่มรายได้จากกิจกรรมใหม่ แต่ ไม่ได้แจ้งสรรพากรให้ปรับข้อมูล จะเกิดความไม่สอดคล้องทันที

ผลกระทบที่อาจเกิดขึ้น ได้แก่

- สรรพากรตั้งข้อสงสัยว่า รายได้ที่เกิดขึ้นตรงกับกิจการที่แจ้งไว้หรือไม่

- การใช้ VAT ซื้อหรือ VAT ขายบางรายการอาจถูกตั้งคำถาม

- เสี่ยงถูกประเมินภาษีย้อนหลัง หากเห็นว่ารายได้บางส่วนไม่อยู่ในกรอบกิจการที่แจ้ง

เมื่อบริษัทที่จด VAT แล้ว มีการเพิ่มหรือเปลี่ยนวัตถุประสงค์บริษัท ควรดำเนินการ 2 ส่วนควบคู่กัน คือ

- แก้ไขวัตถุประสงค์บริษัทกับกรมพัฒนาธุรกิจการค้าให้ถูกต้อง

- แจ้งแก้ไขข้อมูลการประกอบกิจการกับกรมสรรพากร เพื่อให้กิจกรรมที่ทำอยู่ตรงกับฐานข้อมูล VAT

แม้กฎหมายไม่ได้กำหนดโทษโดยตรงสำหรับการไม่แจ้งทันที แต่ในกรณีถูกตรวจสอบย้อนหลัง ความไม่ตรงกันของข้อมูลระหว่าง DBD และสรรพากร มักเป็นจุดเริ่มต้นของการโดนตรวจสอบ โดยเฉพาะเรื่อง VAT และรายได้ที่เกิดขึ้นจริง

สรุปคือ สำหรับบริษัทที่จด VAT แล้ว การเพิ่มวัตถุประสงค์ไม่ควรแจ้งแค่ที่ DBD แต่ต้องแจ้งสรรพากรให้ข้อมูลกิจการตรงกันตั้งแต่ต้น เพื่อป้องกันความเสี่ยงภาษีย้อนหลัง

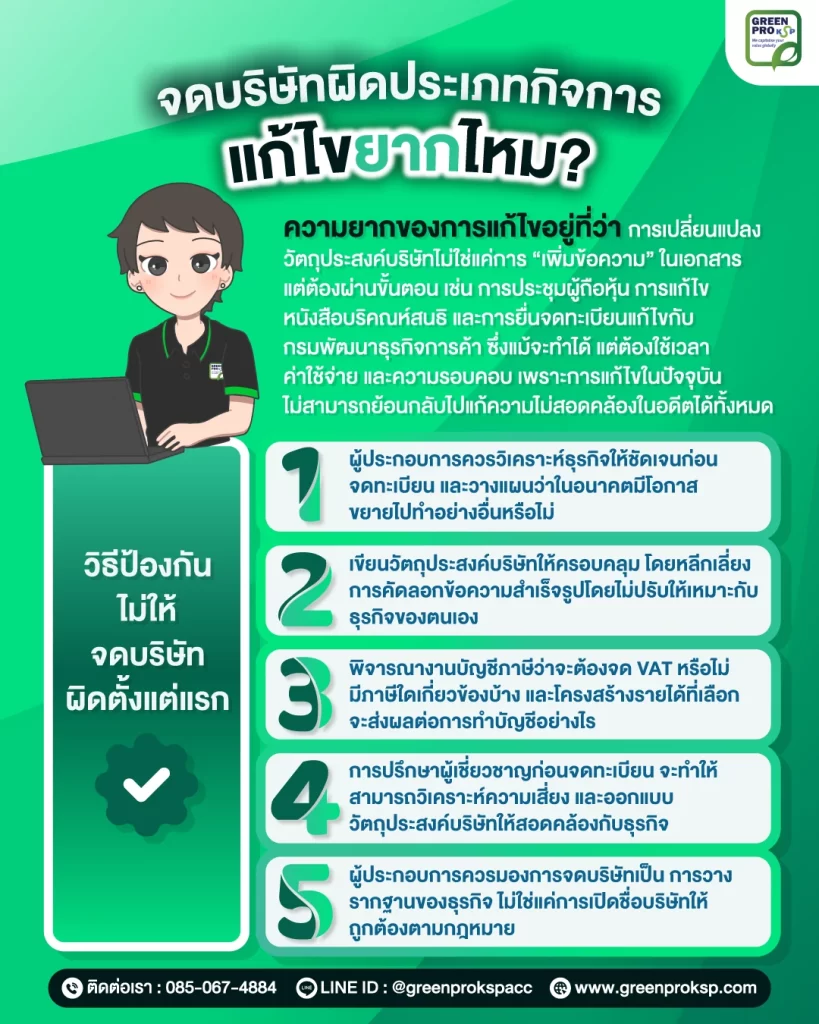

วิธีป้องกันไม่ให้จดบริษัทผิดตั้งแต่แรก

การจดทะเบียนบริษัทไม่ใช่เพียงขั้นตอนทางเอกสาร แต่เป็นการวางโครงสร้างธุรกิจในระยะยาว หากเริ่มต้นผิด ประเภทกิจการ วัตถุประสงค์ และโครงสร้างภาษีจะกลายเป็นปัญหาที่แก้ยากในภายหลัง ดังนั้นการป้องกันไม่ให้จดบริษัทผิดตั้งแต่แรกจึงสำคัญกว่าการมาแก้ไขภายหลังอย่างมาก

1. ผู้ประกอบการควรวิเคราะห์โมเดลธุรกิจให้ชัดเจนก่อนจดทะเบียน รวมถึงต้องมองไปข้างหน้าว่าในอนาคตมีโอกาสขยายไปทำอย่างอื่นหรือไม่ เพื่อกำหนดวัตถุประสงค์บริษัทได้ตรงกับความจริงมากขึ้น

2. เขียนวัตถุประสงค์บริษัทให้ครอบคลุม โดยหลีกเลี่ยงการคัดลอกข้อความสำเร็จรูปโดยไม่ปรับให้เหมาะกับธุรกิจของตนเอง เพราะวัตถุประสงค์ที่แคบเกินไปจะทำให้ต้องมาแก้ไขภายหลัง ขณะที่วัตถุประสงค์ที่กว้างเกินไปอาจสร้างข้อสงสัยด้านภาษีและกฎหมาย

3. เรื่องบัญชีและภาษี ไม่ใช่มองแค่การผ่านขั้นตอนจดทะเบียนเท่านั้น ผู้ประกอบการควรพิจารณาตั้งแต่ต้นว่าธุรกิจจะต้องจด VAT หรือไม่ มีภาษีใดเกี่ยวข้องบ้าง และโครงสร้างรายได้ที่เลือกจะส่งผลต่อการทำบัญชีอย่างไร การวางแผนตั้งแต่แรกจะช่วยลดความเสี่ยงในการยื่นภาษีผิดหรือใช้ค่าใช้จ่ายไม่ถูกประเภท

4. การปรึกษาผู้เชี่ยวชาญด้านบัญชี ภาษี ก่อนจดทะเบียน เป็นการลงทุนที่คุ้มค่า ผู้เชี่ยวชาญสามารถช่วยตั้งคำถามที่ผู้ประกอบการอาจมองข้าม วิเคราะห์ความเสี่ยง และออกแบบวัตถุประสงค์บริษัทให้สอดคล้องกับกฎหมายและการดำเนินงานจริง ลดโอกาสผิดพลาดที่ต้องเสียต้นทุนสูงในอนาคต

5. ผู้ประกอบการควรมองการจดบริษัทเป็น การวางรากฐานของธุรกิจ ไม่ใช่แค่การเปิดชื่อบริษัทให้ถูกต้องตามกฎหมาย การเริ่มต้นด้วยโครงสร้างที่เหมาะสมจะช่วยให้การทำบัญชี การจัดการภาษี และการขยายธุรกิจในอนาคตเป็นไปอย่างราบรื่น ปลอดภัย และมั่นคงมากกว่าการเร่งจดแล้วมาแก้ไขภายหลัง

FAQ วิธีป้องกันไม่ให้จดบริษัทผิดตั้งแต่แรก

จดบริษัทผิดประเภทกิจการถือว่าผิดกฎหมายหรือไม่?

ไม่ถือว่าผิดกฎหมายทันที แต่หากการดำเนินธุรกิจจริงไม่สอดคล้องกับวัตถุประสงค์ที่จดไว้ อาจก่อให้เกิดปัญหาด้านบัญชี ภาษี และความน่าเชื่อถือในอนาคต

ควรวิเคราะห์อะไรบ้างก่อนเลือกประเภทธุรกิจตอนจดบริษัท?

ควรวิเคราะห์แหล่งรายได้หลัก รูปแบบการดำเนินงาน ต้นทุน และทิศทางการขยายธุรกิจในอนาคต เพื่อให้วัตถุประสงค์บริษัทครอบคลุมการทำงานจริง

วัตถุประสงค์บริษัทควรเขียนกว้างแค่ไหนถึงจะเหมาะสม?

ควรเขียนให้ครอบคลุมกิจกรรมที่ทำจริงและมีแนวโน้มจะทำในอนาคต แต่ไม่กว้างเกินไปจนขาดเหตุผลทางธุรกิจหรือสร้างข้อสงสัยด้านภาษี

ถ้าธุรกิจยังเล็กและยังไม่ชัดเจน ควรจดอย่างไรดี?

ควรจดวัตถุประสงค์ให้ครอบคลุมกิจกรรมหลักและกิจกรรมที่มีโอกาสเกิดขึ้นจริงในระยะใกล้ พร้อมวางแผนปรับแก้ในอนาคตหากธุรกิจเติบโต

สรุป

การจดทะเบียนบริษัทเป็นการวางรากฐานสำคัญของธุรกิจ ไม่ใช่เพียงขั้นตอนทางเอกสาร หากเลือกประเภทธุรกิจหรือวัตถุประสงค์บริษัทไม่สอดคล้องกับการดำเนินงานจริง จะนำไปสู่ปัญหาด้านบัญชี ภาษี กฎหมาย และความน่าเชื่อถือในระยะยาว แม้การจดผิดจะสามารถแก้ไขได้ แต่ต้องใช้เวลา ค่าใช้จ่าย และยังมีความเสี่ยงย้อนหลังที่ไม่สามารถแก้คืนได้ทั้งหมด

การป้องกันที่ดีที่สุดคือการวิเคราะห์โมเดลธุรกิจและแหล่งรายได้ให้ชัดตั้งแต่ต้น เขียนวัตถุประสงค์บริษัทให้ครอบคลุมกิจกรรมที่ทำจริงและมีแนวโน้มจะทำในอนาคต คิดเรื่องบัญชีและภาษีควบคู่ไปกับการจดทะเบียน และปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจ การเริ่มต้นให้ถูกต้องตั้งแต่วันแรกจะช่วยให้การทำบัญชีและภาษีเป็นระบบ ลดความเสี่ยงปัญหาซับซ้อน และทำให้ธุรกิจเติบโตได้อย่างมั่นคงและปลอดภัยในระยะยาว