การปิดบริษัทไม่ถูกวิธี คืออะไร

การปิดบริษัทไม่ถูกวิธี หมายถึง การที่บริษัทหยุดดำเนินกิจการไปแล้ว แต่ไม่ได้ดำเนินการเลิกบริษัทให้ครบถ้วนตามกฎหมาย เช่น

- ไม่จดทะเบียนเลิกบริษัทกับกรมพัฒนาธุรกิจการค้า

- ไม่จัดทำและยื่นงบการเงินรอบสุดท้าย (รอบ ณ.วันจดเลิก)

- ไม่ยื่นภาษีให้ครบถ้วน

- ไม่ชำระหนี้ค้างหรือภาระผูกพันของบริษัท

- ไม่ดำเนินการชำระบัญชีตามขั้นตอน

ในสายตาของกฎหมายและหน่วยงานรัฐ หากยังไม่ได้เลิกบริษัทอย่างเป็นทางการ บริษัทจะยังถือว่ามีสถานะดำเนินกิจการอยู่ แม้ในทางปฏิบัติจะไม่มีการค้าขายหรือไม่มีรายได้แล้วก็ตาม

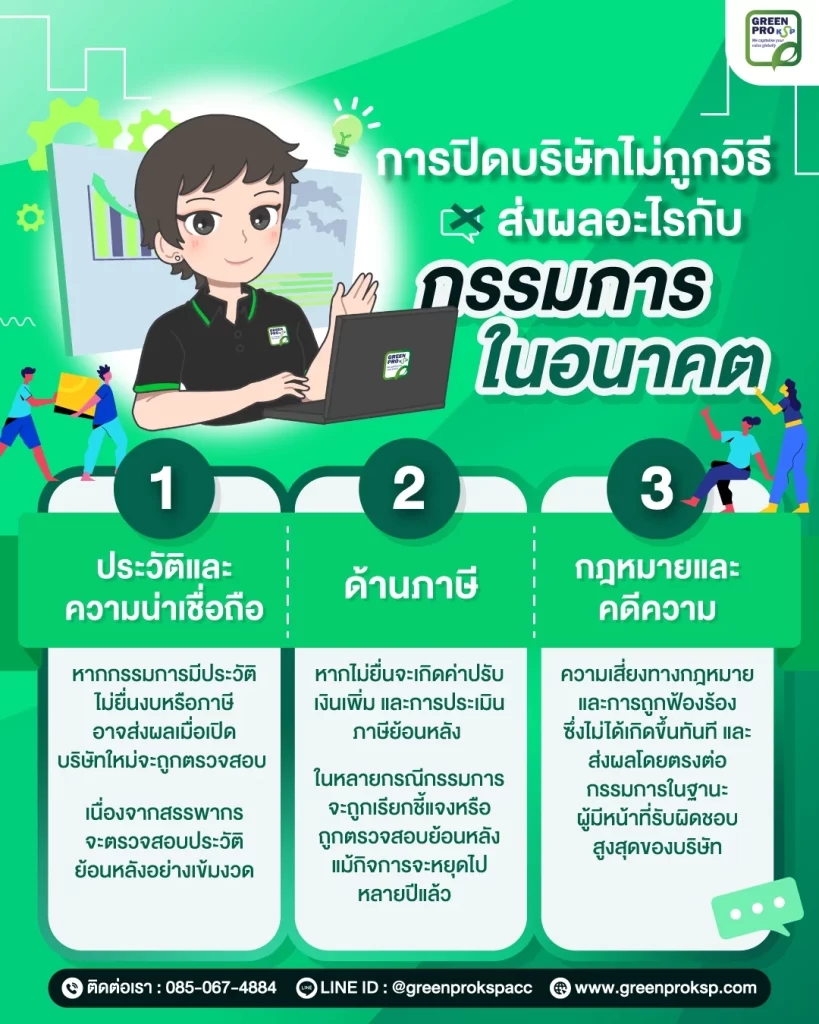

ทำไมกรรมการถึงได้รับผลกระทบมากที่สุด

ตามกฎหมายกรรมการคือผู้มีหน้าที่และความรับผิดชอบโดยตรงต่อการบริหารและการปฏิบัติตามกฎหมายของบริษัท เมื่อบริษัทไม่ถูกปิดอย่างถูกต้อง ผลกระทบจึงไม่หยุดอยู่ที่ตัวนิติบุคคล แต่จะย้อนกลับมาที่กรรมการเป็นลำดับแรก

1. กรรมการเป็นผู้แทนบริษัทตามกฎหมาย มีหน้าที่ดูแลให้บริษัทจัดทำบัญชี ยื่นงบการเงิน และยื่นภาษีให้ครบถ้วน แม้บริษัทจะหยุดดำเนินกิจการแล้ว

2. กรรมการมีหน้าที่ต้องปฏิบัติด้วยความสุจริต รอบคอบ และรักษาประโยชน์ของบริษัทและเจ้าหนี้ หากไม่จัดการหนี้สิน หรือไม่ดำเนินการเลิกบริษัทให้ถูกต้อง อาจถูกมองว่าเป็นการละเลยหน้าที่ ซึ่งในบางกรณีอาจนำไปสู่ความรับผิดทางแพ่งหรือถูกฟ้องร้องเป็นการส่วนตัวได้

3. ผลกระทบด้านภาษีและการตรวจสอบย้อนหลัง มักพุ่งเป้ามาที่กรรมการเป็นหลัก หากบริษัทไม่ยื่นภาษีหรือมีภาษีค้าง กรรมการจะเป็นผู้ถูกเรียกชี้แจง ตรวจสอบ และดำเนินการแก้ไข แม้กิจการจะหยุดไปนานแล้วก็ตาม

4. ประวัติการเป็นกรรมการสามารถตรวจสอบได้จากข้อมูลจดทะเบียนธุรกิจ หากมีประวัติบริษัทค้างปิด ไม่ยื่นงบ หรือมีปัญหาภาษี อาจกระทบความน่าเชื่อถือส่วนบุคคลของกรรมการ

กรรมการจะได้รับผลกระทบมากที่สุด เพราะเป็นจุดเชื่อมระหว่าง “บริษัท” กับ “ความรับผิดทางกฎหมาย” การปิดบริษัทอย่างถูกต้องจึงไม่ใช่แค่การปิดกิจการ แต่คือการปกป้องตัวกรรมการเองจากความเสี่ยงในอนาคต

ผลกระทบต่อประวัติและความน่าเชื่อถือของกรรมการ

ข้อมูลการจดทะเบียนบริษัท การไม่ยื่นงบ และสถานะการเลิกกิจการ สามารถตรวจสอบได้จากฐานข้อมูลของหน่วยงานรัฐ หากกรรมการมีประวัติบริษัทค้างปิด / ไม่ยื่นงบหลายปี / มีปัญหาภาษีย้อนหลัง

อาจส่งผลต่อ

- การจดทะเบียนบริษัทใหม่

- การขอสินเชื่อส่วนบุคคลหรือในนามบริษัท

- การร่วมธุรกิจกับพันธมิตร

- การถูกตรวจสอบเข้มงวดขึ้นในอนาคต

ในทางธุรกิจ ความน่าเชื่อถือของกรรมการถือเป็นสินทรัพย์ที่สำคัญไม่แพ้เงินทุน

ภาระระยะยาวที่หลายคนไม่คาดคิด

ผู้ประกอบการหลายคนคิดว่าเมื่อหยุดทำธุรกิจแล้ว ปัญหาของบริษัทจะจบลงไปเอง แต่ในความเป็นจริง หากบริษัทไม่ถูกปิดอย่างถูกต้องตามกฎหมาย ภาระต่าง ๆ จะยังคงตามมาและส่งผลยืดเยื้อในระยะยาว โดยเฉพาะกับกรรมการซึ่งเป็นผู้มีหน้าที่รับผิดชอบโดยตรง

1. การถูกเรียกตรวจสอบย้อนหลังหลายปี แม้บริษัทจะหยุดกิจการไปนานแล้ว หากพบว่ามีการไม่ยื่นงบหรือไม่ยื่นภาษี กรรมการจะต้องกลับมาจัดการเอกสารที่ควรปิดไปแล้ว

2. ค่าปรับ การไม่ยื่นงบหรือไม่ยื่นภาษีไม่ได้หยุดแค่ค่าปรับครั้งเดียว แต่เงินเพิ่มสามารถคำนวณต่อเนื่องตามระยะเวลา ยิ่งปล่อยไว้นาน ต้นทุนในการแก้ไขก็ยิ่งสูงขึ้นอย่างคาดไม่ถึง

3. การต้องย้อนกลับมาแก้ไขบัญชีและภาษีในช่วงที่ข้อมูลไม่พร้อม เอกสารสูญหาย พนักงานบัญชีเปลี่ยน หรือไม่มีข้อมูลสนับสนุนเพียงพอ ทำให้การปิดบัญชีและชำระบัญชีล่าช้าและซับซ้อนกว่าปกติหลายเท่า

4. ภาระด้านโอกาสทางธุรกิจของกรรมการ หากมีประวัติบริษัทค้างปิดหรือมีปัญหาทางภาษี การจดบริษัทใหม่ การขอสินเชื่อ หรือการร่วมธุรกิจกับพันธมิตร อาจถูกพิจารณาเข้มงวดมากขึ้น ส่งผลให้โอกาสในอนาคตลดลงโดยไม่จำเป็น

ผลกระทบด้านภาษี

ภาระด้านภาษีหากบริษัทไม่ยื่นเลิกบริษัทและไม่ยื่นภาษีให้ครบถ้วน กรมสรรพากรจะยังถือว่าบริษัทต้องยื่นแบบภาษีตามปกติ เช่น

- ภ.ง.ด.50

- ภ.พ.30 (กรณีจด VAT)

- ภาษีหัก ณ ที่จ่าย

หากไม่ยื่นจะเกิดค่าปรับเงินเพิ่ม และการประเมินภาษีย้อนหลัง ในหลายกรณีกรรมการจะถูกเรียกชี้แจงหรือถูกตรวจสอบย้อนหลัง แม้กิจการจะหยุดไปหลายปีแล้ว และหากพบว่ามีการละเลยหน้าที่ กรรมการอาจต้องรับผิดร่วมในบางกรณี

ความเสี่ยงทางกฎหมายและคดีความ

เมื่อบริษัทถูกปล่อยให้หยุดดำเนินกิจการโดยไม่ปิดอย่างถูกต้องตามกฎหมาย ความเสี่ยงที่ร้ายแรงที่สุดคือ ความเสี่ยงทางกฎหมายและการถูกฟ้องร้อง ซึ่งมักไม่ได้เกิดขึ้นทันที แต่สามารถตามมาได้ในภายหลัง และส่งผลโดยตรงต่อกรรมการในฐานะผู้มีหน้าที่รับผิดชอบสูงสุดของบริษัท เช่น

- เจ้าหนี้ฟ้องร้องบริษัทจากหนี้ค้าง

- หน่วยงานรัฐดำเนินคดีจากการไม่ยื่นงบหรือไม่ยื่นภาษี

- การถูกกล่าวหาว่ากรรมการไม่ปฏิบัติหน้าที่ด้วยความรอบคอบ

หากพิสูจน์ได้ว่ากรรมการปล่อยปละละเลย หรือจงใจไม่ดำเนินการเลิกบริษัทให้ถูกต้อง อาจถูกฟ้องร้องเป็นการส่วนตัวได้ในบางกรณี

การเลิกบริษัทอย่างถูกต้อง ควรทำอย่างไร

การเลิกบริษัทอย่างถูกต้องตามกฎหมายเป็นขั้นตอนสำคัญที่ช่วยปิดความเสี่ยงของกรรมการและผู้ถือหุ้นในระยะยาว ไม่ใช่เพียงการหยุดดำเนินกิจการหรือปล่อยบริษัทนิ่งไว้ การดำเนินการให้ครบถ้วนตั้งแต่ต้นจะช่วยลดปัญหาภาษี คดีความ และการถูกตรวจสอบย้อนหลังได้อย่างมาก โดยแนวทางหลัก ๆ ควรดำเนินการตามลำดับดังนี้

- มีมติผู้ถือหุ้นเลิกบริษัท

- จดทะเบียนเลิกบริษัทกับกรมพัฒนาธุรกิจการค้า

- แต่งตั้งผู้ชำระบัญชี

- ปิดบัญชีและจัดการภาษีให้ครบถ้วน

- ชำระหนี้และภาระผูกพันทั้งหมดท่

- ยื่นงบการเงินรอบสุดท้าย (รอบ ณ วันจดเลิก)และเสร็จสิ้นการชำระบัญชี

การเลิกบริษัทอย่างถูกต้องอาจมีหลายขั้นตอนและต้องใช้ความรอบคอบ แต่เป็นวิธีเดียวที่ช่วย “ปิดความเสี่ยงให้จบ” การจัดการให้ครบถ้วนตั้งแต่ต้น ย่อมดีกว่าการปล่อยให้ปัญหาค้างคาและย้อนกลับมาสร้างภาระในวันที่คิดว่าทุกอย่างจบไปแล้ว

FAQ: คำถามที่พบบ่อยเกี่ยวกับการเลิกบริษัทและผลกระทบต่อกรรมการ

หยุดทำธุรกิจโดยไม่ยื่นเลิกบริษัท ถือว่าปิดบริษัทแล้วหรือไม่?

ไม่ถือว่าเป็นการปิดบริษัทตามกฎหมาย หากยังไม่จดทะเบียนเลิกบริษัท บริษัทยังคงมีสถานะดำเนินกิจการ และยังมีหน้าที่ต้องยื่นงบการเงินและภาษีต่อไป กรรมการยังคงมีความรับผิดชอบอยู่

หากบริษัทไม่มีรายได้แล้ว ยังต้องยื่นภาษีหรือไม่?

ต้องยื่น หากบริษัทยังไม่เลิกกิจการอย่างเป็นทางการ จะต้องยื่นภาษีตามหน้าที่ เช่น ภ.ง.ด.50 หรือ ภ.พ.30 (กรณีจด VAT) แม้จะไม่มีรายได้ก็ตาม

3. การไม่ยื่นงบการเงินส่งผลอะไรกับกรรมการ?

กรรมการอาจถูกปรับ ถูกเรียกชี้แจง หรือถูกดำเนินคดีได้ เนื่องจากเป็นหน้าที่โดยตรงของกรรมการตามกฎหมาย และอาจกระทบประวัติการเป็นกรรมการในอนาคต

กรรมการต้องรับผิดส่วนตัวเสมอหรือไม่ หากบริษัทปิดไม่ถูกวิธี?

ไม่เสมอไปค่ะ แต่หากพิสูจน์ได้ว่ากรรมการละเลยหน้าที่ ไม่ปฏิบัติตามกฎหมาย หรือจงใจปล่อยให้บริษัทมีปัญหา กรรมการอาจถูกเรียกรับผิดเป็นการส่วนตัวได้

เปลี่ยนกรรมการก่อนปิดบริษัท จะช่วยลดความรับผิดได้หรือไม่?

โดยทั่วไปไม่ช่วยค่ะ หากปัญหาเกิดขึ้นในช่วงที่บุคคลนั้นเป็นกรรมการ ความรับผิดยังคงผูกกับช่วงเวลาที่ดำรงตำแหน่งอยู่

สรุป

การปิดบริษัทไม่ใช่แค่การหยุดทำธุรกิจ แต่เป็นกระบวนการทางกฎหมายที่ต้องดำเนินการให้ครบถ้วน หากละเลยหรือทำไม่ถูกวิธี ผลกระทบจะย้อนกลับมาที่กรรมการโดยตรง ทั้งในด้านภาษี ความรับผิดทางกฎหมาย คดีความ และความน่าเชื่อถือในอนาคต

กรรมการเป็นผู้มีหน้าที่ดูแลให้บริษัทปฏิบัติตามกฎหมาย แม้กิจการจะหยุดไปแล้ว หากบริษัทยังไม่ถูกเลิกอย่างเป็นทางการ ภาระและความเสี่ยงยังคงอยู่ การเลิกบริษัทอย่างถูกต้อง ตั้งแต่มติผู้ถือหุ้น การจดทะเบียนเลิก การชำระบัญชี ไปจนถึงการปิดบัญชีและภาษี คือวิธีเดียวที่ช่วยปิดความเสี่ยงให้จบอย่างแท้จริง