Skip to content

หน้าแรก

เกี่ยวกับเรา

บริการของเรา

รับจดทะเบียน

รับจดทะเบียนบริษัท/ห้างหุ้นส่วน

เปิดบริษัทสำหรับนักลงทุนต่างชาติ

จดทะเบียนมูลนิธิ

จัดตั้งสมาคม

รับจดทะเบียนพาณิชย์

จดทะเบียนสาขา

รับขอใบอนุญาตประกอบธุรกิจ

ใบอนุญาตประกอบธุรกิจของคนต่างด้าว

บริการขอใบอนุญาตร้านอาหารหรือสะสมอาหาร

ขอใบอนุญาตขายสุรา

ขอใบอนุญาตประกอบธุรกิจนําเที่ยว

ขอใบอนุญาตร้านนวด/สปา

ขอใบอนุญาตค้าของเก่า

ขอใบอนุญาตพิโกไฟแนนซ์/พิโกพลัส

ใบอนุญาตประกอบธุรกิจตลาดแบบตรง

ขอใบอนุญาตบาร์โค้ด

จดบริษัทรักษาความปลอดภัย

จดทะเบียนภาษีและขึ้นทะเบียน

การยื่นขอใช้เครื่องบันทึกการเก็บเงิน

รับจด VAT

รับขึ้นทะเบียนประกันสังคม

งานที่ปรึกษา

ที่ปรึกษาบัญชี

ที่ปรึกษาภาษี

รับวางแผนภาษี

การควบรวมและซื้อกิจการ

เข้าตลาดหลักทรัพย์ต่างประเทศ

การส่งเสริมการลงทุน

รับทำ BOI

รับจดทะเบียนเปลี่ยนแปลง

รับจดเปลี่ยนแปลงกรรมการ

จดทะเบียนเพิ่มวัตถุประสงค์

จดทะเบียนเพิ่มทุน

จดเปลี่ยนแปลงตราประทับ

บริการงานบัญชี

รับทำบัญชี

บัญชี Outsource

วางระบบบัญชี

ตรวจสอบบัญชี

บทความ

การทำธุรกิจ

บัญชี

ภาษี

พาร์ทเนอร์

บัญชีแฟรนไชส์

ติดต่อเรา

X

ติดต่องานด้านบัญชี

ติดต่องานธุรกิจ

เก่งบัญชี ภาษีบรรเทา

สุรภา แจ่มแจ้ง (เก่ง)

ผู้เชี่ยวชาญด้านบัญชีและภาษี และผู้ตรวจสอบบัญชีรับอนุญาต (CPA) ปัจจุบันดำรงตำแหน่งกรรมการผู้จัดการ บริษัท กรีนโปร เคเอสพี แอคเคาท์ติ้ง จำกัด มีประสบการณ์ให้คำปรึกษาด้านภาษีกว่า 30 ปี ครอบคลุมทั้งบุคคลธรรมดาและนิติบุคคลมากกว่า 400 บริษัท เจ้าของเพจ เก่งบัญชี ภาษีบรรเทา มุ่งเน้นการถ่ายทอดความรู้ด้านบัญชีและภาษีให้แก่ผู้ประกอบการ นักบัญชี และผู้ที่สนใจ เพื่อให้สามารถดำเนินธุรกิจและเสียภาษีได้อย่างถูกต้อง พร้อมแนะนำเทคนิคในการบริหารและประหยัดภาษีอย่างเหมาะสม

Facebook

Youtube

Tiktok

Linkedin

Globe

บทความ

เจาะลึกกรณีศึกษา: ใครต้องจดภาษีมูลค่าเพิ่ม? สรุปครบทุกประเด็นสำหรับธุรกิจส่งออกและเทรดดิ้งต่างประเทศ

ภาษี

การเข้าสู่ระบบภาษีมูลค่าเพิ่มลักษณะดังต่อไปนี้ต้องเข้าสู่ระบบภาษีมูลค่าเพิ่มไหม 1.สินค้าที่ซื้อขายกันในต่างประเทศ 2.ขายสินค้าพวกผักและผลไม้ส่งออกต่างประเทศ

เก่งบัญชี ภาษีบรรเทา

เมษายน 9, 2021

ผู้ประกอบการใหม่ต้องรู้! วิธีเลือกรอบบัญชีและปิดงบการเงินให้ถูกต้องตามกฎหมาย

การทำธุรกิจ

สำหรับผู้ประกอบการใหม่ ที่จดทะเบียนจัดตั้งในต้นปี 2562 เมื่อเริ่มรอบระยะเวลาบัญชีแล้วผู้ประกอบการเกิดคำถามว่าปีนี้จะปิดบัญชีช่วงเดือนไหน?

เก่งบัญชี ภาษีบรรเทา

เมษายน 9, 2021

จดทะเบียนบริษัท: ผู้ประกอบการบุคคลธรรมดาตัดสินใจเป็น “นิติบุคคล” มีอะไรบ้างที่ควรพิจารณา?

การทำธุรกิจ

สำหรับผู้ประกอบการบุคคลธรรมดาที่กำลังจะตัดสินใจเป็นนิติบุคคล (บริษัท, หจก.) การที่จะพิจารณาว่าควรเปลี่ยนการดำเนินธุรกิจจากรูปแบบบุคคลธรรมดา

เก่งบัญชี ภาษีบรรเทา

เมษายน 9, 2021

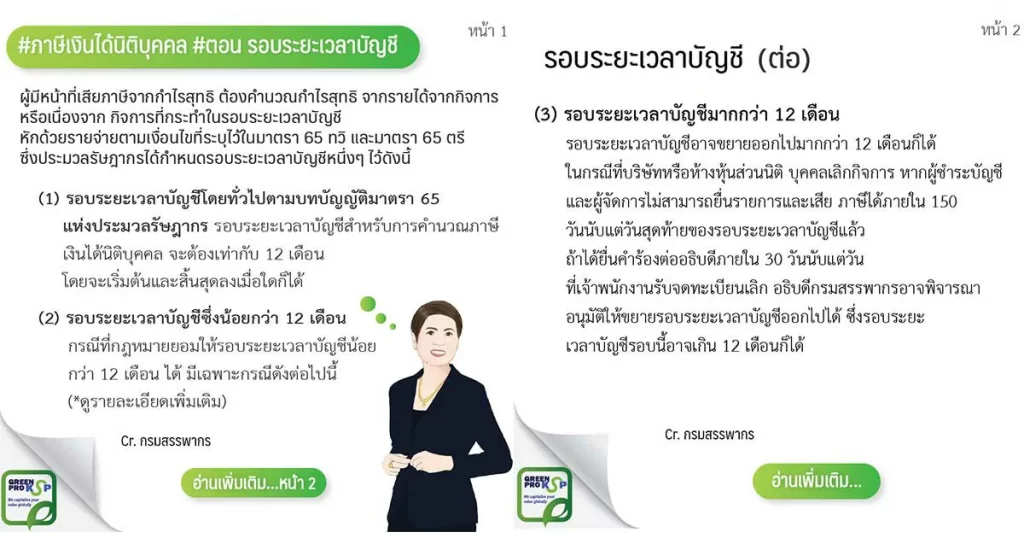

รอบระยะเวลาบัญชี ภาษีเงินได้นิติบุคคล: สรุปครบทุกกรณี พร้อมวิธีบริหารจัดการให้ถูกกฎหมาย

บัญชี

ผู้มีหน้าที่เสียภาษีจากกำไรสุทธิ ต้องคำนวณกำไรสุทธิ จากรายได้จากกิจการ หรือเนื่องจาก กิจการที่กระทำในรอบระยะเวลาบัญชี หักด้วยรายจ่ายตามเงื่อนไขที่ระบุไว้

เก่งบัญชี ภาษีบรรเทา

เมษายน 9, 2021

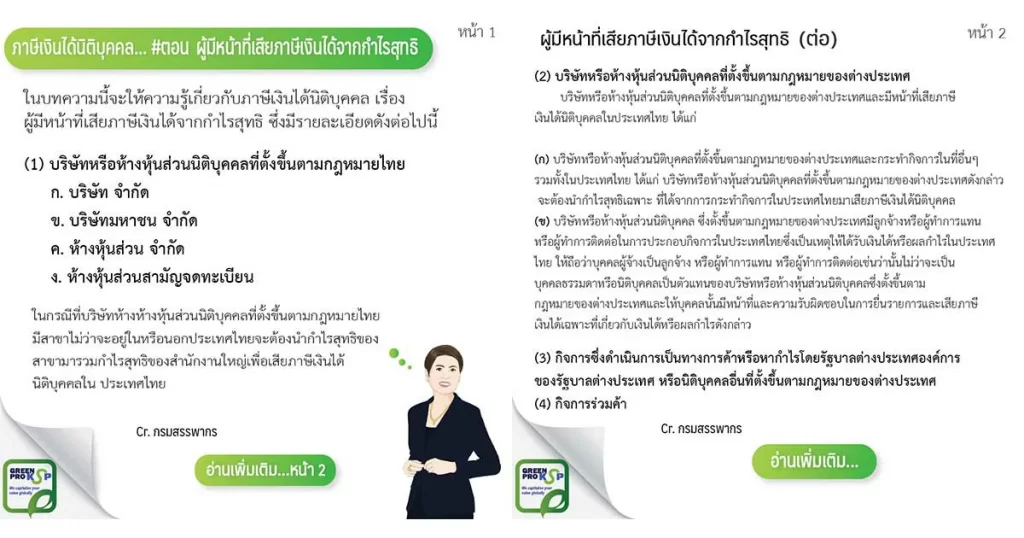

ใครบ้างที่มีหน้าที่เสียภาษีเงินได้นิติบุคคลจาก “กำไรสุทธิ” ตามกฎหมายไทยล่าสุด

ภาษี

ในบทความนี้จะให้ความรู้เกี่ยวกับภาษีเงินได้นิติบุคคล เรื่อง ผู้มีหน้าที่เสียภาษีเงินได้จากกำไรสุทธิ ซึ่งมีรายละเอียดดังต่อไปนี้

เก่งบัญชี ภาษีบรรเทา

เมษายน 8, 2021

สรุปชัด! ใครคือ “ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล” พร้อมเช็กเงื่อนไขตามกฎหมายล่าสุด

ภาษี

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่จดทะเบียนตามประมวลกฎหมายแพ่ง และพาณิชย์ และหมายความรวมถึงนิติบุคคลอื่นๆ

เก่งบัญชี ภาษีบรรเทา

เมษายน 8, 2021

ยื่นภาษีเงินได้บุคคลธรรมดา: คู่มือสรุปครบ ภ.ง.ด. 90, 91, 94 ต้องยื่นอย่างไร ไม่ให้พลาด

ภาษี

สำหรับผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา เมื่อมีเงินได้ตรงตามเกณฑ์ที่กำหนดของกฎหมาย มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

เก่งบัญชี ภาษีบรรเทา

เมษายน 8, 2021

หน้าที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม: แนวทางปฏิบัติที่ถูกต้องตามกฎหมาย

บัญชี

หน้าที่เมื่อจด vat แล้ว สำหรับผู้ประกอบกิจการที่จดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มแล้วนั้น มีหน้าที่ที่เกี่ยวข้องกับภาษีมูลค่าเพิ่มอย่างไร?

เก่งบัญชี ภาษีบรรเทา

เมษายน 8, 2021

ภาษีธุรกิจเฉพาะ (SBT) คืออะไร? สรุปครบทุกประเด็นที่เจ้าของธุรกิจต้องรู้

ภาษี

ภาษีธุรกิจเฉพาะ เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการประกอบกิจการเฉพาะอย่างแทนภาษีการค้าที่ถูกยกเลิก ภาษีธุรกิจเฉพาะเริ่มใช้บังคับใน พ.ศ.2535

เก่งบัญชี ภาษีบรรเทา

เมษายน 8, 2021

ก่อนหน้า

Page

1

…

Page

36

Page

37

Page

38

Page

39

Page

40

ถัดไป

งานบัญชี

งานจดทะเบียน