ใครบ้างที่ต้องยื่น ภ.พ.36

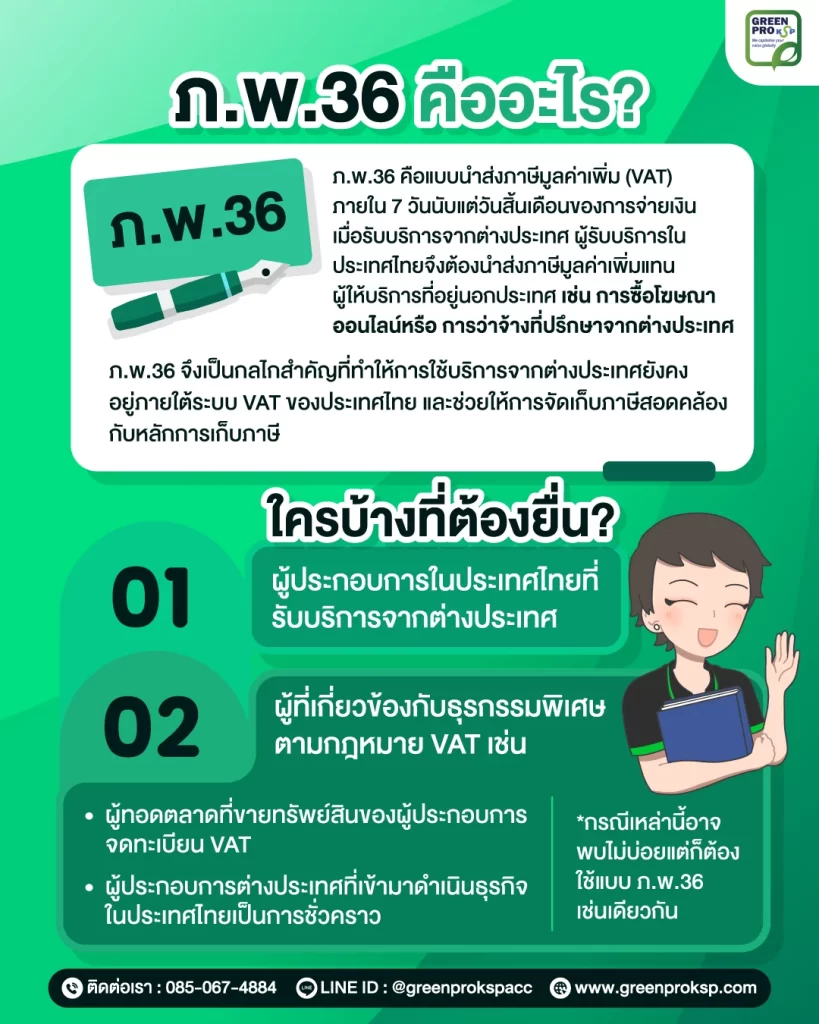

แบบ ภ.พ.36 ใช้สำหรับการนำส่งภาษีมูลค่าเพิ่ม (VAT) ในกรณีผู้มีหน้าที่เสียภาษีไม่ใช่ผู้ให้บริการโดยตรง แต่เป็นผู้รับบริการ หรือผู้เกี่ยวข้องกับธุรกรรมนั้นในประเทศไทย โดยกฎหมายกำหนดให้ผู้รับบริการต้องทำหน้าที่คำนวณและนำส่งภาษีแทนผู้ให้บริการ

โดยทั่วไป ผู้ที่ต้องยื่น ภ.พ.36 สามารถแบ่งออกเป็นกลุ่มหลัก ๆ ดังนี้

1. ผู้ประกอบการในประเทศไทยที่รับบริการจากต่างประเทศ

กรณีที่พบได้บ่อยที่สุด คือ ผู้ประกอบการในประเทศไทยซื้อหรือใช้บริการจากผู้ให้บริการในต่างประเทศ และบริการนั้นถูกนำมาใช้ในประเทศไทย

ตัวอย่างเช่น

- ซื้อโฆษณาออนไลน์จากแพลตฟอร์มต่างประเทศ

- ใช้บริการซอฟต์แวร์ออนไลน์ (Software as a Service)

- ใช้บริการ Cloud, Hosting หรือระบบ IT จากต่างประเทศ

- จ้างที่ปรึกษาหรือผู้เชี่ยวชาญจากต่างประเทศ

ภาษี ภ.พ.36 อาจสามารถนำไปใช้เป็น ภาษีซื้อ ในการคำนวณ VAT ผ่านแบบ ภ.พ.30 ได้ในเดือนถัดไป

2. ผู้ที่เกี่ยวข้องกับธุรกรรมพิเศษตามกฎหมาย VAT

นอกจากกรณีบริการจากต่างประเทศแล้ว ภ.พ.36 ยังอาจใช้ในสถานการณ์อื่นตามที่กฎหมายกำหนด เช่น

- ผู้ทอดตลาดที่ขายทรัพย์สินของผู้ประกอบการจดทะเบียน VAT

- ผู้รับโอนสินค้าหรือสิทธิในบริการในบางกรณี

- ผู้ประกอบการต่างประเทศที่เข้ามาดำเนินธุรกิจในประเทศไทยเป็นการชั่วคราว

แม้กรณีเหล่านี้จะพบไม่บ่อยเท่ากรณีบริการต่างประเทศ แต่ก็เป็นเหตุการณ์ที่กฎหมายกำหนดให้ต้องใช้แบบ ภ.พ.36 เช่นกัน

ภ.พ.36 ต้องยื่นเมื่อไหร่?

การยื่นแบบ ภ.พ.36 มีกำหนดเวลาที่แตกต่างจากการยื่นแบบภาษีมูลค่าเพิ่มทั่วไปอย่าง ภ.พ.30 เนื่องจากเป็นแบบที่ใช้ในกรณีเฉพาะ เช่น การรับบริการจากต่างประเทศหรือธุรกรรมที่กฎหมายกำหนดให้ผู้รับบริการเป็นผู้นำส่งภาษีแทนผู้ให้บริการ

ภ.พ.36 ต้องยื่นภายในระยะเวลาที่กำหนด ซึ่งโดยทั่วไปจะอ้างอิงจากวันที่มีการชำระเงินค่าบริการ

กำหนดเวลาการยื่น ภ.พ.36

ผู้มีหน้าที่เสียภาษีต้องยื่นแบบ ภ.พ.36 และนำส่งภาษีมูลค่าเพิ่มภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่มีการจ่ายเงิน สำหรับค่าบริการหรือธุรกรรมที่เข้าข่ายต้องเสีย VAT

ตัวอย่างเช่น

- จ่ายค่าบริการต่างประเทศวันที่ 10 มกราคม

→ ต้องยื่น ภ.พ.36 ภายใน 7 วันหลังจากสิ้นเดือนมกราคม - จ่ายค่าบริการต่างประเทศวันที่ 25 มีนาคม

→ ต้องยื่น ภ.พ.36 ภายใน 7 วันหลังจากสิ้นเดือนมีนาคม

“จ่ายเงินเดือนนี้ → ยื่น ภ.พ.36 ช่วงต้นเดือนถัดไป”

ข้อควรระวังในการยื่นแบบ

ผู้ประกอบการบางรายเข้าใจผิดและรีบยื่น ภ.พ.36 ตั้งแต่วันที่ได้รับใบแจ้งหนี้ แต่ยังไม่ได้ชำระเงินจริง ซึ่งอาจทำให้เกิดปัญหาในภายหลัง เพราะกฎหมายกำหนดให้หน้าที่เสียภาษีเกิดขึ้นเมื่อมีการชำระเงินจริง ดังนั้น การยื่นแบบก่อนเวลาที่ความรับผิดทางภาษีเกิดขึ้น อาจต้องดำเนินการแก้ไขหรือยื่นใหม่ให้ถูกต้อง

ยื่นผิดต้องแก้ไขอย่างไร

ภ.พ.36 มีรายละเอียดที่ต้องระวังพอสมควร โดยเฉพาะเรื่อง วันที่ชำระเงินจริง อัตราแลกเปลี่ยน และกำหนดเวลาการยื่นแบบ หากเกิดความผิดพลาดผู้ประกอบการสามารถแก้ไขได้ แต่ควรดำเนินการให้เร็วที่สุดเพื่อลดความเสี่ยงด้านภาษี

1. กรณียื่นข้อมูลผิด

หากยื่นแบบ ภ.พ.36 ไปแล้วแต่พบว่ามีข้อมูลไม่ถูกต้อง เช่น คำนวณ VAT ผิด / ใช้อัตราแลกเปลี่ยนผิด

/ ระบุยอดค่าบริการผิด / ใส่วันที่ชำระเงินไม่ถูกต้อง

แนวทางคือ ยื่นแบบเพิ่มเติมหรือแก้ไขข้อมูลให้ถูกต้อง โดยควรตรวจสอบเอกสารทั้งหมดอีกครั้ง เช่น ใบแจ้งหนี้ หลักฐานการชำระเงิน และอัตราแลกเปลี่ยนในวันที่โอนเงินจริง

หากการแก้ไขทำให้ภาษีที่ต้องนำส่งเพิ่มขึ้น ควรชำระภาษีเพิ่มเติมทันทีเพื่อหลีกเลี่ยงเงินเพิ่มที่เกิดจากการนำส่งล่าช้า

2. กรณียื่นเพิ่มเติม (พบเอกสารภายหลัง)

บางครั้งผู้ประกอบการอาจพบธุรกรรมหรือเอกสารที่เกี่ยวข้องภายหลัง เช่น

- พบ invoice จากต่างประเทศที่ยังไม่ได้บันทึก

- พบรายการชำระเงินย้อนหลัง

- พบการตัดบัตรเครดิตที่เกิดขึ้นจริงในเดือนก่อน

สามารถยื่นแบบเพิ่มเติมของเดือนภาษีนั้น และนำส่ง VAT ตามจำนวนที่ถูกต้อง โดยควรเก็บเอกสารหลักฐานไว้ครบถ้วนเพื่อรองรับการตรวจสอบในอนาคต

3. กรณียื่นเกินกำหนดเวลา

หากยื่น ภ.พ.36 หลังจากกำหนดเวลา (โดยทั่วไปคือภายใน 7 วันหลังสิ้นเดือนที่มีการชำระเงิน) ผู้มีหน้าที่เสียภาษีอาจต้องชำระเงินเพิ่มจากภาษีที่ต้องนำส่ง และเบี้ยปรับตามกฎหมาย

เงินเพิ่มโดยทั่วไปจะคิดในอัตรา 1.5% ต่อเดือนของภาษีที่ต้องนำส่งจนกว่าจะชำระครบ ดังนั้นหากพบว่ายื่นล่าช้า ควรรีบดำเนินการยื่นแบบและชำระภาษีทันที เพื่อจำกัดจำนวนเงินเพิ่มที่ต้องจ่าย

เคล็ดลับป้องกันความผิดพลาด

- ตรวจสอบรายการชำระเงินต่างประเทศทุกเดือน

- เก็บ invoice และหลักฐานการชำระเงินให้ครบ

- บันทึกวันที่ชำระเงินจริงอย่างชัดเจน

- จัดทำตารางติดตามธุรกรรมต่างประเทศรายเดือน

- ตั้งเตือนกำหนดเวลาการยื่นแบบ

FAQ คำถามที่พบบ่อยเกี่ยวกับ ภ.พ.36

ภ.พ.36 คืออะไร?

ภ.พ.36 คือแบบนำส่งภาษีมูลค่าเพิ่ม (VAT) สำหรับกรณีที่ผู้รับบริการในประเทศไทยต้องนำส่งภาษีแทนผู้ให้บริการ เช่น การซื้อบริการจากต่างประเทศ

ใครบ้างที่ต้องยื่น ภ.พ.36?

ผู้ที่ต้องยื่น ภ.พ.36 คือ ผู้รับบริการในประเทศไทยที่ซื้อบริการจากต่างประเทศและนำมาใช้ในประเทศ เนื่องจากผู้ให้บริการต่างประเทศไม่ได้จดทะเบียน VAT ในประเทศไทย

ภ.พ.36 ต้องยื่นเมื่อไหร่?

ต้องยื่นภายใน 7 วันนับจากวันสิ้นเดือนที่มีการชำระเงินค่าบริการ โดยยึดวันที่จ่ายเงินจริงเป็นหลัก ไม่ใช่วันที่ออกใบแจ้งหนี้

หากไม่ยื่น ภ.พ.36 จะเกิดอะไรขึ้น?

อาจมีความเสี่ยง เช่น เบี้ยปรับเงินเพิ่มจากภาษีที่ต้องนำส่ง และการประเมินภาษีย้อนหลังจากกรมสรรพากร ดังนั้น หากพบว่ามีธุรกรรมที่เข้าข่าย ควรดำเนินการยื่นแบบทันที

ผู้ที่ไม่ได้จด VAT ต้องยื่น ภ.พ.36 หรือไม่?

ในบางกรณี แม้ผู้รับบริการจะไม่ได้จดทะเบียน VAT ก็มีหน้าที่นำส่งภาษีผ่าน ภ.พ.36 หากเป็นการรับบริการจากต่างประเทศที่เข้าข่ายตามกฎหมาย VAT

สรุป

ภ.พ.36 คือแบบนำส่งภาษีมูลค่าเพิ่มในกรณีเฉพาะ เช่น การรับบริการจากต่างประเทศ โดยผู้รับบริการในประเทศไทยต้องทำหน้าที่คำนวณและนำส่ง VAT แทนผู้ให้บริการที่ไม่ได้อยู่ในระบบภาษีของไทย

หัวใจสำคัญของการจัดการ ภ.พ.36 คือ

- ตรวจสอบธุรกรรมที่เกี่ยวข้องกับต่างประเทศ

- คำนวณภาษีมูลค่าเพิ่มจากค่าบริการที่จ่าย

- ยื่นแบบภายในกำหนดเวลา

- เก็บเอกสารหลักฐานให้ครบถ้วน

ในยุคที่ธุรกิจใช้บริการแพลตฟอร์มต่างประเทศเพิ่มขึ้นอย่างต่อเนื่อง การเข้าใจหน้าที่เกี่ยวกับ ภ.พ.36 จะช่วยให้ผู้ประกอบการบริหารภาษีได้อย่างถูกต้อง ลดความเสี่ยงจากการตรวจสอบภาษี และทำให้การดำเนินธุรกิจเป็นไปอย่างมั่นคงในระยะยาว